Rapportage

Implementatie Optimalisatie f-kolom

Stuurgroep ‘Implementatie Optimalisatie f-kolom’

Enschede, 17 oktober 2007

Versie 1.0 Stuurgroep f-kolom

Documentbeheer en goedkeuring

Versiebeheer

Versie | Auteur | Datum | Revisie |

0.1 | F.J. Oukes | 12 juni 2007 | Eerste aanzet in opbouw |

0.6 | F.J. Oukes | 29 juni 2007 | Review werkgroep f-kolom |

0.8 | F.J. Oukes/G.H.Werger | 16 juli 2007 | Concept versie |

0.9 | Stuurgroep | 16 augustus 2007 | Review versie |

1.0 | 17 oktober 2007 | Definitieve versie |

Goedkeuring

Naam | Functie | Handtekening | Datum goedkeuring |

H. Klomp | Directeur FEZ |

‘Als je alles onder controle hebt dan ga je niet hard genoeg!’

Mario Andretti, Formule 1 coureur.

Inhoudsopgave

3 BEHEERSINGSVRAAGSTUKKEN EN DE FINANCIëLE FUNCTIE 7

De uitgangspunten voor de inrichting van de organisatie (ontwerpregels) 8

4 IMPLEMENTATIE OPTIMALISATIE F-KOLOM 9

Versterken van de invloed van de eenheden bij beleidvoorbereiding 9

Ontwikkeling faculteits- en instituutscontroller 13

Ontwikkeling Concern control 15

Overname van f-personeel van de diensten en personeel van Institutional Research 16

Beleidssamenhang tussen de concerndirecties 19

5 CONCLUSIES EN AANBEVELINGEN 20

1Managementsamenvatting

Met de wens van het College van Bestuur om te komen tot een Efficiënte, Moderne Bedrijfsvoering is in de periode oktober en november 2006 gewerkt aan de opdracht ‘Inrichting en werkwijze f-kolom’. De leidende principes zijn: transparantie en zorgvuldigheid in combinatie met resultaatgerichtheid.

In het eerste halfjaar van 2007 is gewerkt aan de implementatie van de aanbevelingen uit het rapport ‘Inrichting en werkwijze f-kolom’ (1 december 2006). De implementatie behelst een zestal aandachtgebieden: Standaardisatie, Management Informatie, Betrekken van de eenheden in het beleid, Ontwikkeling van de brede controller, Overname van f-personeel uit de diensten en de Beleidsamenwerking van de concerndirecties.

Om te komen tot standaardisatie is met het project ‘Handboek werk voor derden” en de implementatie van de ORACLE projectenmodule een grote stap voorwaarts gemaakt namelijk uniformiteit in de registratie en inzichten in de financiële informatie van derde geldstroom projecten, zoals voorcalculatie, integrale kosten en matchingsverplichtingen. Hierin levert het uniformeren van boekingsgangen de voornaamste bijdrage.

Een ander element van standaardisatie is de uniformering van managementinformatie. In de praktijk blijkt dat bij een aantal faculteiten al 70% van de gegevens (actueel en historisch) per leerstoel hetzelfde is. Alleen de presentatievorm varieert per faculteit. De controllers en Institutional Research gaan de komende tijd (2008) werken aan een eenduidige presentatie van de rapportages. Een verbeterpunt is dat er een verbinding wordt gezocht tussen de rapportages op leerstoel niveau naar de kentallen op instellingsniveau die door Institutional Research worden verzameld. Hierdoor is een belangrijke stap voorwaarts gemaakt, waardoor de samenhang van managementinformatie tussen centraal en decentraal is bevorderd. Dit alles om tot realistische en betekenisvolle informatie te komen die de discussies ondersteunen omtrent de bestuurlijke agenda en de strategische doelstellingen.

Voor de standaardisatie in de planning en control cyclus is een voorstel gedaan om eerst in een maandelijkse frequentie managementrapportages op hoofdlijnen te implementeren om daarna een budgetrapportage in het najaar te laten vervallen. De feitelijke invulling van de maandelijkse rapportages is nog een onderwerp van discussie tussen bestuurders, FEZ, OA en de controllers.

De directie FEZ vindt het wenselijk om de eenheden bij de beleidsvoorbereiding te betrekken. Recente ervaringen laten zien dat door consultatie van de eenheden, inhoudelijk en procesmatig beleidsvoornemens sneller kunnen worden geïmplementeerd. Dit is vormgegeven door beleidsvoornemens in een vroeg stadium op de agenda van het controllersoverleg te agenderen.

Vanuit beheersingsperspectief is de ontwikkeling van de faculteits- en instituutscontroller gericht op verdere inrichting en optimalisatie van management control systemen om de beheersing van onderwijs en onderzoek verder te ondersteunen. In praktische zin betekent dit een verbreding van inzichten in de samenhang tussen het primaire proces van onderzoek en onderwijs en de strategische doelen van de Universiteit Twente. Het blijft de taak van de faculteits- en instituutscontroller om vanuit risicomanagement de leiding pro-actief te adviseren over beheersingsvraagstukken in het algemeen.

Omgekeerd geldt voor de concerncontroller dat te allen tijde vanuit risicomanagement pro-actief wordt geadviseerd aan de leiding van de universiteit om de beheersing van de primaire en secundaire processen van de Universiteit Twente te optimaliseren en de beschikbare middelen voor onderzoek en onderwijs te maximaliseren. De rolinvulling van de concerncontroller zal op korte termijn worden uitgewerkt waarna die in 2008 zal worden ingevoerd.

Om te komen tot verdere optimalisatie in de f-kolom gaan de financieel administratieve medewerkers met ingang van 1 oktober over van de diensten naar de concerndirectie FEZ. Voor de definitieve invulling en verdeling van medewerkers over front-office (bij de servicecentra) en back-office (opnamen in het Accountinghouse) is nader overleg met de kwartiermakers/directeuren van de nieuwe te vormen servicecentra gaande. Dit proces wordt in 2007 afgerond. De betreffende medewerkers zijn geïnformeerd. Tot 1 januari 2008 zullen de betrokken medewerkers binnen de eenheid gestationeerd blijven waar ze nu ook werkzaam zijn. Vanaf 1 januari 2008 wordt de nieuwe organisatie geëffectueerd en de betrokken medewerkers definitief geplaatst in de front-office bij de servicecentra.

De functie van dienstencontroller, zal binnen de concerndirectie FEZ worden belegd.

De overgang van het IR-personeel zal formeel plaatsvinden per 1 oktober 2007 maar heeft in operationele zin al zijn beslag gekregen, waarbij de samenwerking met de controllers zijn nut al heeft bewezen in de uniformering en samenhang van bestuurlijke en facultaire managementinformatie.

De concerndirecties hebben doelstellingen geformuleerd voor verdere samenwerking met betrekking tot de gewenste beleidssamenhang. Deze doelstellingen worden reeds geoperationaliseerd in een wekelijks overleg tussen de directeuren van FEZ, PA&O en S&C.

Op basis van het rapport ‘Inrichting en werkwijze f-kolom’ van december 2006 en de waarnemingen tijdens de trajecten van standaardisatie en managementinformatie is een notitie uitgebracht over de noodzaak om te komen tot een verdere ontwikkeling in de ICT-functie. Hierbij wordt nogmaals geattendeerd op het feit dat verdere optimalisatie in de f-kolom niet meer een monodisciplinair vraagstuk kan zijn maar een multidisciplinair vraagstuk. In dat licht is de aanbeveling in de notitie gedaan om in de informatievoorziening in te richten volgens het Cobit framework.

De concrete effecten van de implementatie Efficiënte en Moderne Bedrijfsvoering op de f-kolom per 1 januari 2008 zijn als volgt te benoemen:

-invoering module Oracle Projects derde geldstroomprojecten;

-standaardisatie (uniformering) in registratie financiële informatie, kostprijscalculatie en managementinformatie;

-digitalisering in 2008 van declaraties buitenlandse dienstreizen en overige kosten;

-herinrichting planning&controlcyclus, maandrapportage op hoofdlijnen en spreiding werklast;

-betrekken primaire proces bij de beleidsvoorbereiding d.m.v. agenderen van beleidsvoornemens in het controllersoverleg;

-functieprofiel van de faculteits- en instituutscontroller hiërarchisch geplaatst onder de directeur bedrijfsvoering;

-functieprofiel van de concerncontroller;

-integratie van de f-functie servicecentra in de concerndirectie FEZ;

-beleidssamenwerking concerndirecties verankerd in het wekelijkse Codi-overleg.

2Inleiding

Projectkader

In het najaar van 2006 zijn de opdrachten verstrekt om antwoorden te vinden op de vraag, op welke wijze te komen tot een Efficiënte, Moderne Bedrijfsvoering. Een van de opdrachten is de ‘Inrichting en werkwijze f-kolom’. Het doel van de opdracht is om te komen tot een advies op de heroverweging om de dienst FEZ onder te brengen in de nieuw te vormen concerndirectie met behoud van de samenhang in de f-kolom. Hierbij wordt de functie business concerncontroller ( de term die in het reorganisatieplan EMB is gehanteerd en hierna te noemen: concerncontroller) ondergebracht bij FEZ en zal hij/zij nauwe contacten onderhouden met Institutional Research (IR) ten behoeve van de benodigde managementinformatie.

Vanwege de beoogde transparantie en zorgvuldigheid in combinatie met resultaatgerichtheid en het maken en uitvoeren van eenduidige afspraken zal de gehele planning en control cyclus worden verbeterd en uitgebreid. Het College vraagt van FEZ en IR bijzondere inzet om de cyclus te optimaliseren en te verrijken met kwalitatieve en kwantitatieve monitoring en stuurinformatie.

Doelstellingen:

-Standaardiseren van de uitvoering van het f-beleid in de eenheden

-Versterken van de managementinformatie en de control functie binnen de f-kolom

-Versterken van de invloed van de eenheden op beleidsvoorbereiding en uitvoering op f-gebied

-Verlagen van de uitvoeringskosten op f-gebied

-Een taakstelling van minimaal M€ 0,1 door ondermeer digitalisering van de administratieve processen.

In opdracht van het College van Bestuur is gevolg gegeven aan de voorbereiding van de reorganisatie en de realisatie van aanbevelingen uit het rapport ‘Inrichting en werkwijze van de f-kolom’.

Structuur van het rapport

Het CvB wil de bedrijfsvoering optimaliseren door verbetering van het serviceniveau en standaardisatie en gemeenschappelijkheid. De projectgroep ‘Inrichting en werkwijze f-kolom’ presenteert hierbij haar bevindingen van de implementatie van de Optimalisatie f-kolom over het eerste halfjaar 2007.

In hoofdstuk 1 is de samenvatting opgenomen van de bevindingen van de implementatie in het eerste halfjaar van 2007. In hoofdstuk 3 worden uitgangspunten beschreven vanuit het perspectief van managementcontrol voor verder optimalisatie in de f-kolom. In hoofdstuk 4 worden de bevindingen van de implementatie beschreven. Ten slotte volgen in hoofdstuk 5 de conclusies en de aanbevelingen.

3Beheersingsvraagstukken en de financiële functie

In dit hoofdstuk wordt een overzicht gegeven van relevante perspectieven voor het ontwikkelen van management control systemen voor de Universiteit Twente.

Beheersen

De Universiteit Twente wil met beperkte middelen voor de bedrijfsvoering haar doelstellingen doelmatig en doeltreffend realiseren. Het succes hiervan wordt voor een groot deel bepaald door de mensen die er werken. De vraag is welke middelen het management inzet om tot beheersing te komen en risico’s in de bedrijfsvoering te minimaliseren. De middelen die kunnen worden ingezet worden ook wel management control systemen genoemd.

Vanuit het beheersingsvraagstuk worden door Groot en van Helden drie vormen van beheersing benoemd, te weten:

•Procesbeheersing: door middel van voorschriften, instructies en aanwijzingen wordt invloed uitgeoefend op de uitvoering van processen.

•Resultaatbeheersing: de uitkomsten en de effecten staan centraal

•Personele beheersing: Maatregelen van het management om zelfbeheersing en sociale beheersing in groepen zo te activeren dat het resulterende gedrag overeenkomt met de doelstellingen van de organisatie, namelijk dat de betrokkenen elkaar aanspreken en elkaar aanvullen en dat de betrokkenen zich inzetten voor de gemeenschappelijke doelstellingen.

Aanvullend wordt door Groot [2] verder ingegaan op de keuze van management control systemen. Hierin wordt door Groot betoogd dat snel veranderende beheerssystemen het meest effectief zijn. Het houdt de betrokkenen scherp. Vervolgens wordt een aanzet gegeven tot evoluerende beheersingssystemen die een verschuiving laten zien van resultaatgerichte en financiële beheersing naar personele beheersing. De drie varianten of een combinatie daarvan zijn centralisatie, interactieve en laterale relaties.

De uitgangspunten voor de inrichting van de organisatie (ontwerpregels)

Op basis van de achtergronden en de toekomstige beheersingsvraagstukken zoals het toepassen van meerjarenbegrotingen, kostprijsvraagstukken voor onderwijs en onderzoek, reservebeleid en matching, komt de projectgroep tot de volgende ontwerpprincipes:

1.procesbeheersing, ontwikkeling van management control systemen

2.brede rolinvulling van de faculteits- en instituutscontroller en van de concerncontroller

3.positionering en ophanging van ‘de faculteits- en instituutscontroller mag geen uitgangspunt zijn en is slechts een resultante die past bij de ontwikkeling/volwassenheid van de eenheden

4.verbinden van centraal en decentraal

5.behoud van front-offices in de eenheden

4Implementatie Optimalisatie f-kolom

Projectmatige aanpak

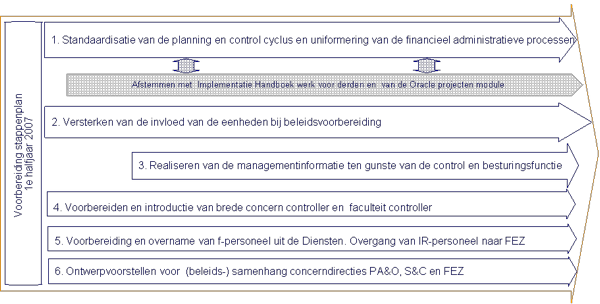

Om te komen tot voorbereiding van de reorganisatie en implementatie van de aanbevelingen uit het rapport ‘Inrichting en werkwijze f-kolom’ is een projectplan opgesteld waarin een zestal deelprojecten zijn gedefinieerd. In de onderstaande figuur is de opdeling in de deeltrajecten gevisualiseerd.

Figuur 1. Voorbereiding en uitvoering optimalisatie f-kolom januari tot en met juni 2007

De volgorde van de behandelde onderwerpen in dit rapport is iets anders dan opgenomen in het oorspronkelijke plan van aanpak.

Versterken van de invloed van de eenheden bij beleidvoorbereiding

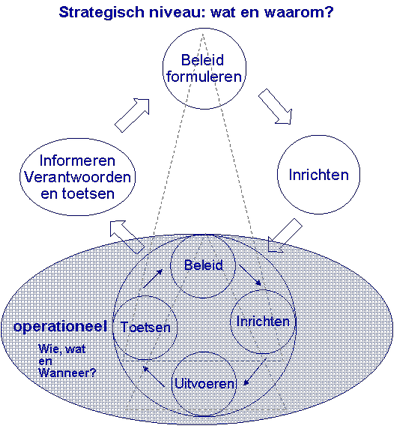

In verschillende publicaties wordt de besturing en beheersing uitgedrukt in een beleidscyclus bestaande uit de Beleid formuleren, Inrichten (projecten die leiden tot implementatie van beleid) Operationeel en Verantwoording en Toetsing. Dit geldt voor zowel het primaire proces van onderzoek en onderwijs als voor de ondersteunende processen in de bedrijfsvoering en de servicecentra. Dit is gevisualiseerd in figuur 2.

Figuur 2. Beleidscyclus

Binnen de Universiteit Twente worden de beleidsvoornemens getoetst in het UMT en beleidsvoorbereiding op financieel gebied en implementatie daarvan geïnitieerd dan wel uitgewerkt door de concerndirectie FEZ. De ervaring leert dat de stigmatiserende scheiding van denken (beleid, centraal) en doen (operationeel, decentraal), leidt tot stagnatie in beleidsontwikkeling en het benodigde draagvlak voor snelle implementatie. Een goed voorbeeld daarvan is de ontwikkeling van het nieuwe verdeelmodel.

De directie FEZ vindt het wenselijk om de eenheden bij de beleidsvoorbereiding te betrekken. Recente ervaringen met de ontwikkeling van het Handboek werk voor derden en Oracle PA en de introductie van managementrapportage in de Planning en Control cyclus laten zien dat door consultatie van de eenheden, inhoudelijk en procesmatig beleidsvoornemens sneller kunnen worden geïmplementeerd.

De manier waarop de concerndirectie FEZ hier vorm aan geeft is dat bij beleidsvoorbereiding de faculteits- en instituutscontrollers worden geconsulteerd voor inhoudelijke toetsing en haalbaarheid voor implementatie. Op facultair niveau vindt deze inhoudelijke toetsing en haalbaarheid plaats in het overleg tussen de directeur bedrijfsvoering, faculteit- en instituutscontroller en hoofd administratie. Hiermee wordt tevens de samenhang tussen de verschillende vertegenwoordigers in de centrale en decentrale f-functie vormgegeven wat betreft de beleidsvoorbereiding.

Daarna zal het formeel worden aangeboden ter besluitvorming.

Standaardisatie

Onder het deeltraject standaardisatie is invulling gegeven aan de volgende thema’s namelijk:

§Optimalisatie van de Planning & Control cyclus

§Ontsluiting van de primaire proces systemen om het ‘My spreadsheet syndroom’ weg te werken ten gunste van uniforme informatievoorziening

§Uitwisseling van de best practices tussen de eenheden.

In de praktijk blijkt dat in de Planning en & Control cyclus, de werkdruk in het najaar erg hoog is doordat deelprocessen van jaarplan, begroting (t+1) en budgetrapportages (t) parallel lopen. In het najaar van 2006 is al geconcludeerd dat de begrotingsrichtlijn (nota kaderstelling) eerder in het proces (medio mei juni) dient te worden aangeboden. Dit is reeds door FEZ opgepakt en uitgewerkt. Hiermee is een verbetering gerealiseerd ten gunste van de werklast bij de faculteiten doordat de werklast van jaarplan, begroting en toekenning van budget voor het volgende jaar kan worden gespreid over de hele zomerperiode.

Een tweede element van de werkdruk van het najaar is de opeenvolging van twee budgetrapportages. Door afstemming van FEZ, Strategie en Communicatie, de controllers en Operational Audit, is een procesvoorstel gedaan om een maandelijkse managementrapportage in te voeren. De maandelijkse rapportage dient voor de bestuurders inzicht te geven in de actuele status van het primaire en secundaire processen op hoofdlijnen. De verdere inhoudelijke invulling van deze maandelijkse rapportages is nog onderwerp van discussie. In het najaar zal een budgetrapportage komen te vervallen.

In eerste instantie zal een beperkt aantal financiële kentallen worden gerapporteerd gebaseerd op de huidige financiële budgetrapportages. Vervolgens zal het invoeren van onderzoek-, onderwijs- en bedrijfsvoeringgegevens tijdig moeten plaatsvinden om te komen tot een maandelijks en een breed overzicht van de voortgang. Dit proces is reeds in gang gezet door IR. Met ingang van 2008 zal met een maandelijkse frequentie een begin worden gemaakt met deze vorm van rapportage.

Daarnaast is een bijdrage geleverd aan de implementatie van de Oracle PA module op basis van het ‘Handboek werk voor derden’. In de praktijk bleek dat de voorgenomen ontwerpbeslissingen steeds ter discussie werden gesteld. Voor de implementatie was het noodzakelijk om dat patroon te doorbreken en een aantal ontwerpbeslissingen te nemen. Dit heeft onder ander geleid tot een doorbraak als het gaat om normuren en een uniform kostprijsmodel.

Deze waarneming, waarbij beslissingen ter discussie worden gesteld is symptomatisch voor de paradox van standaardisatie en autonomie die op verschillende plaatsen binnen de Universiteit Twente zichtbaar is. Binnen het centrale kader van de administratieve organisatie en inrichting van de financiële systemen is elke eenheid vrij de administratie in te richten. Dit leidt op boekingsniveau tot verschillen tussen de eenheden bijv. bij de verantwoording van personele lasten en het gebruik van de bedrijfsreserves. ‘Transparantie’ wordt in het reorganisatieplan Efficiënte Moderne Bedrijfsvoering als uitgangspunt gebruikt. In de praktijk blijkt, om transparantie te bereiken, dat standaardisatie een middel is die echter wordt geremd door de wens en behoud van autonomie.

Door de samenwerking van de facultaire controllers en FEZ is zichtbaar dat op de belangrijke thema’s zoals managementinformatie, 3e geldstroom en beleidsvoornemens een open dialoog wordt gevoerd. In de praktijk wordt dit nog wel doorspekt met het innemen van posities vanuit het bestuurlijk belang vanuit de eigen eenheid. Echter door de kennis en ervaring van deze groep bestaat er een algemeen inzicht over hoe de bestuurlijke en financieel inhoudelijke systemen met elkaar samenhangen. De module Oracle Projects wordt met ingang van 1 januari 2008 integraal ingevoerd. De daarmee samenhangende administratieve processen (o.a. boekingsgangen, urenverantwoording, overheadboekingen, onderhanden werk en matching) zijn geüniformeerd en worden instellingsbreed toegepast.

Managementinformatie

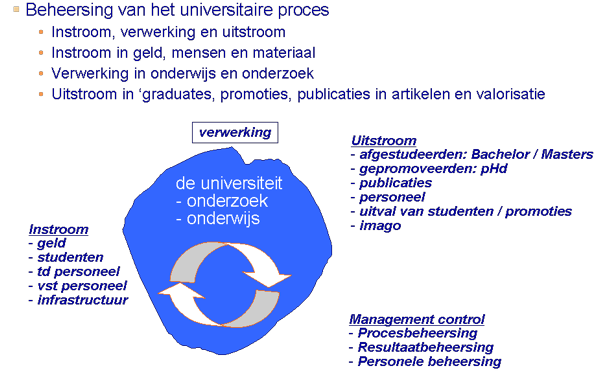

Managementinformatie is bedoeld om een realistisch beeld te krijgen van de werkelijkheid, uitgedrukt in kentallen. De werkelijkheid behelst het systeem universiteit zoals dat is uitgewerkt in onderstaand figuur.

Figuur 3. Het systeem universiteit, met instroom, doorstroom en uitstroom.

De informatie uitgedrukt in kentallen dienen om een beeld te geven over:

•ontwikkeling van strategische doelen en tussenresultaten

•maximalisatie van middelen voor het primaire proces,

•beheersing van de risico´s en beschikbare middelen in het totale bedrijfsproces

•doelmatigheidsverwachtingen.

Op bestuurlijk niveau zijn kentallen vastgesteld, zodat deze door Institutional Research worden verzameld. In de praktijk blijkt dat de geproduceerde kentallen ter discussie worden gesteld.

De observaties in de deeltrajecten van standaardisatie en managementinformatie hebben geleid tot de notitie over de ICT-huishouding ter ondersteuning van het primaire en secundaire processen. De notitie is opgenomen in de bijlage 1.

Op het deeltraject managementinformatie derde geldstroomprojecten is in samenwerking met de controllers en FEZ een gestandaardiseerd budgetoverzicht t.b.v. projectleiders ontwikkeld dat met de ingebruikname van de module Oracle Projects per 1 januari 2008 instellingsbreed wordt uitgerold.

Ontwikkeling faculteits- en instituutscontroller

In de ontwikkeling van de financiële functie dient verder invulling te worden gegeven aan de faculteits- en instituutscontroller en de concerncontroller.

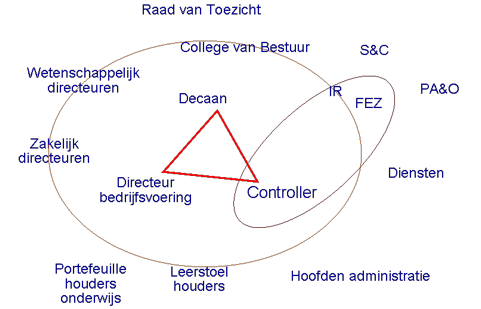

Het proces tot verdere ontwikkeling is gericht op de rol-invulling van de faculteits- en instituutscontroller. Een rolontwikkeling gewogen in een context van rollenspelers die betrokken zijn bij beheersingsvraagstukken. In de onderstaande is het speelveld uitgewerkt met rollenspelers.

Figuur 4. Rollenspelers direct betrokken bij beheersingsvraagstukken

Het doorlopen proces tot ontwikkeling van de faculteits- en instituutscontroller is weergegeven in de onderstaande figuur.

Figuur 5. Proces tot ontwikkeling van de faculteits- en instituutscontroller.

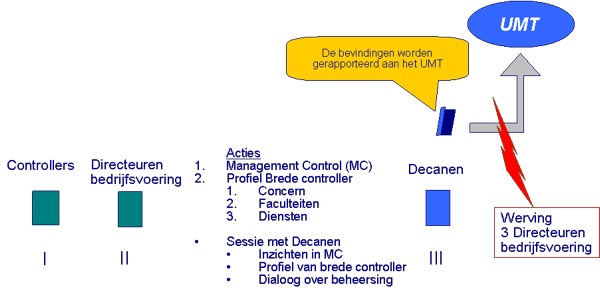

In een participatieproces is met de betrokkenen de taak van de ‘brede’ controller geïnventariseerd. Het participatieproces is vorm gegeven in een reeks werksessies met de verschillende groepen. De eerste bijeenkomst met de controllers (zie fig. 5 (I)) is gebaseerd op het principe: niet praten over de functie en functionarissen maar werken met de rollenspelers. De tweede werksessie is gedaan met de in de periode mei 2007 zittende directeuren bedrijfsvoering, de procescoördinator EMB en de directeur FEZ (zie fig. 5 (II)). Een derde bijeenkomst is gedaan met alle decanen, de portefeuillehouder in het College, de procescoördinator EMB en de directeur FEZ (zie fig. 5 (III)). Door deze verkenning met de controllers, directeuren bedrijfsvoering en de decanen is een scherp beeld ontstaan over de rol van de faculteits- en instituutscontroller in relatie tot de andere rollenspelers.

I. De controllers zelf willen zich in termen van ‘breed’ niet bemoeien met de inhoudelijke keuzes van onderwijs en onderzoek. De controllers zijn wel geïnteresseerd in de gevolgen van de keuzes over onderzoek en onderwijs. Voorbeelden zijn, de feitelijke instroom van studenten (1e geldstroom financiering), het percentage uitval van studenten en promovendi, omdat hiermee inkomsten wegvallen. Daarnaast is het aantal promovendi direct gekoppeld aan ‘promotie-premiëring’. Wat betreft het onderzoek is het aannemen van 3e geldstroom projecten mede relevant door het aangaan van matchingsverplichtingen. Kortom de faculteits- en instituutscontrollers weten heel goed op welke parameters te letten ten aanzien van onderzoek en onderwijs om te weten op welke manier dit de beheersing beïnvloedt.

Door de controllers wordt ten aanzien van de rolinvulling wel gekeken naar de verhoudingen met de andere rollenspelers te weten de directeur bedrijfsvoering en de decaan. Hierover wordt door de controllers expliciet aangegeven dat de onafhankelijke rol belangrijker is dan de term ‘breed’.

In de praktijk weten de faculteits- en instituutscontrollers uiteraard heel goed hoe het systeem universiteit werkt. Waar het de controllers aan ontbreekt, is het vermogen om collectief tot verbetering van de management control systemen te komen. Dit wordt voor een belangrijk deel bepaald door het grote aantal rollenspelers, kortweg het krachtenveld en de bestuurlijke verhoudingen. Ook hier geldt dat de business controller een onafhankelijke, verbindende en positieve houding ten aanzien van ontwikkeling en verandering ten toon dient te spreiden om tot verdere verbetering van de management control systemen te komen.

II. De directeuren bedrijfsvoering vinden dat de faculteits- en instituutscontrollers primair een pro-actief adviserende rol hebben naar de leiding van de faculteit. Feitelijk is de controller ondersteunend aan de planning en control cyclus. Voorts blijkt dat de directeuren bedrijfsvoering niet volledig inzicht hebben wat management control systemen zijn vanaf strategisch tot operationeel niveau. De vervolgvraag die dominant is, is wat de verschillende rollenspelers verstaan onder beheersing en op welke manier managementinformatie wordt verkregen en verstrekt.

III. In de discussie met de decanen blijkt dat er wordt gesproken over de drie rollenspelers namelijk de kapitein (decaan), de stuurman (directeur bedrijfsvoering) en de navigator – in het kraaiennest

(lees de controller) en bestuurlijk de metafoor van de admiraliteit kan worden gebruikt. En de vervolgvraag luidt waarom de controller niet onbeperkt alle managementinformatie kan ophoesten relevant voor de kapitein.

Op basis van dit proces dat werd gedomineerd door discussies over verantwoordelijkheid, bevoegdheden, rolverwachting, relevantie van beheersingsvraagstukken in het licht van strategische doelstellingen en de bestuurlijke verhoudingen is een profiel voor de faculteits- en instituutscontroller vastgesteld, zoals opgenomen in bijlage 2. De functie is hiërarchisch geplaatst onder de directeur bedrijfsvoering.

Ontwikkeling Concern control

In de afgelopen periode is ook de rol van de concerncontroller aan de orde geweest. Er is gesproken over positionering en invulling. Er is verder ingezoomd op een aantal actuele vraagstukken om te verkennen wat de betekenis en rolinvulling van de concerncontroller dient te worden.

Een verdere uitwerking van de rol en het profiel van de concerncontroller zal op korte termijn gereed zijn waarna de invulling vorm kan krijgen, zodat vanaf 1 januari 2008 de rol van concerncontroller ook daadwerkelijk ingevuld wordt.

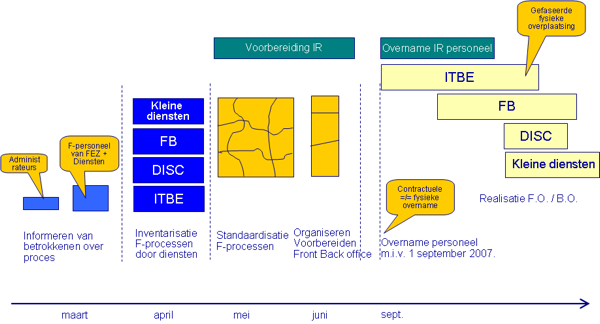

Overname van f-personeel van de diensten en personeel van Institutional Research

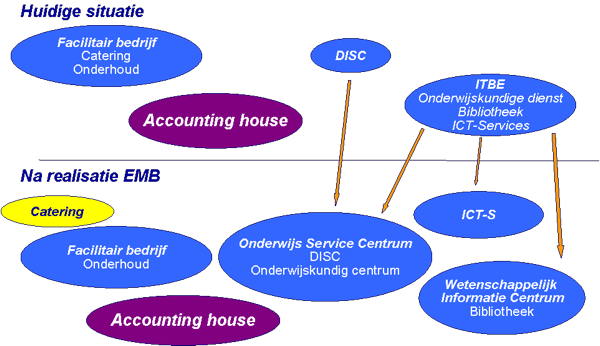

Met het voornemen van Efficiënt Moderne Bedrijfsvoering worden bestaande diensten omgevormd naar nieuwe servicecentra. In de onderstaande figuur is de omzetting van de diensten naar de servicecentra gevisualiseerd.

Figuur 7. Omzetting van diensten naar de servicecentra

De overname van f-personeel uit de diensten naar FEZ is voorbereid in een proces van informatie, inventarisatie, standaardisatie. Het proces hiervoor is uitgewerkt in de onderstaande figuur.

Figuur 8. Proces om te komen tot overname f-personeel van de diensten

Om te komen tot een verdeling van f-processen direct ondersteund en ingevuld bij de diensten front office) zijn de financiële processen getoetst tegen het criterium: ‘alle processen in het Accountinghouse tenzij’. Bij de inventarisatie van de f-processen is voor alle bestaande diensten geïnventariseerd welke processen in aanmerking komen om in het Accountinghouse onder te brengen. Feitelijk blijkt dat bij de oprichting van het Accountinghouse al ver is gestandaardiseerd. De enige uitzondering vormen de f-processen bij het Facilitair bedrijf.

Om te komen tot standaardisering van de f-processen bij de diensten is het noodzakelijk om zicht te krijgen op de inrichting van alle servicecentra namelijk ICTS, het S&O en het FB. De voorbereiding voor wat betreft ICTS en FB zijn afgerond. In het geval van S&O dient dit gebaseerd te worden op de feitelijke inrichting van het S&O. Pas daarna zullen de f-processen binnen S&O worden geüniformeerd. Dan ook zal duidelijk zijn welke processen in de front-office en welke f-processen in de back-office (lees: Accountinghouse) kunnen worden ondergebracht. Dit proces zal worden gestart wanneer de directeur van het S&O is aangesteld of met de feitelijke werkzaamheden begint.

De inventarisatie van de f-functie bij het Facilitair Bedrijf heeft er toe geleid dat bij nader inzien een tweetal functies tot de primaire taken van het FB behoren. Hiermee is 1,5 fte gemoeid. De betrokken medewerkers gaan derhalve niet over naar FEZ. De overige taken zullen worden ondergebracht in het front-office en met de bijbehorende medewerkers (3 fte) overgaan naar concerndirectie FEZ.

De f-processen bij ITBE gaan in z’n geheel over naar FEZ. In de front-office voor de eenheid ICTS zijn de werkzaamheden ondergebracht die corresponderen met 2,6 fte. De overige 2 fte met de bijbehorende werkzaamheden worden ondergebracht bij FEZ. Het betreft hier de f-functie ten behoeve van de onderwijskundige dienst en de bibliotheek. Hetzelfde is van toepassing op de f-formatie bij Disc (2 fte) en de Student Union (1 fte). Eerst na invulling van het S&O zal in overleg met de directie S&O worden bepaald op welke wijze de front-office daar gestalte dient te krijgen. Gegeven de fysieke plek van het S&O zal de front-office gepositioneerd worden in de Bastille of de Vrijhof . Vanuit het front-office S&O wordt ook de f-ondersteuning voor de eenheid Bibliotheek & Archief en de Student Union ingevuld.

Voor alle betrokkenen geldt dat zij met ingang van 1 oktober a.s. formeel overgaan naar de concerndirectie FEZ, afdeling Accountinghouse (FEZ). De betrokken zijn persoonlijk geïnformeerd over de te volgen weg.

Ten tijde van het schrijven van dit rapport is duidelijk geworden dat er voorbereidingen worden getroffen dat de feitelijke overname pas plaatsvindt met ingang van 1 januari 2008. Dit is voornamelijk gebaseerd op technisch administratieve redenen.

De overgang van het IR-personeel zal formeel plaatsvinden per 1 oktober 2007 en heeft in operationele zin al zijn beslag gekregen, waarbij de samenwerking met de controllers zijn nut al heeft bewezen in de aanloop naar verdere uniformering en samenhang van managementinformatie op het niveau van de instelling, de faculteiten, instituten en servicecentra.

Dienstencontroller

De financiële administraties worden bij de grote servicecentra geleid door administrateurs op HBO-niveau. Een afzonderlijke dienstencontroller is dan ook niet noodzakelijk. De controllerfunctie voor de diensten wordt ondergebracht bij concerndirectie FEZ/P&C die nu ook al toezicht houdt op de diensten. Echter om tot verbeteringen te komen van de bedrijfsprocessen ter beheersing van de bedrijfseconomische risico’s wordt door de stuurgroep de suggestie gedaan om tijdelijk een externe adviseur aan te trekken. Deze adviseur ondersteunt de directeur van de dienst en de administrateur bij het identificeren en implementeren van de verbetering van de bedrijfsprocessen en risicomanagement. Een en ander in opdracht van de directeur FEZ.

In het kader van de EMB-operatie wordt bij de inrichting van de front-offices ICTS, FB en S&O uitgegaan van een uniforme inrichting van de financiële processen en gestandaardiseerde managementinformatie zodat een belangrijke efficiencyslag kan worden gemaakt bij het ontwerp en bij de uitvoering van de informatiehuishouding.

Beleidssamenhang tussen de concerndirecties

Sinds januari 2007 is er een wekelijks overleg tussen de directeuren FEZ, PA&O en S&C, het zogenaamde Codi-overleg onder voorzitterschap van de secretaris van de universiteit.

Het Codi overleg is een katalysator voor de samenwerking van de concerndirecties en haar medewerkers die integraal (met bijdrage van alle concerndirecties en relevante disciplines) beleidsvoorbereiding doen voor onderzoek, onderwijs, valorisatie en bedrijfsvoering ten bate van de besturing/beheersing van de Universiteit Twente.

In de taakopvatting van het Codi-overleg betekent dit, dat er overleg plaatsvindt tussen de directeuren onder voorzitterschap van de secretaris van de universiteit met als doel onder meer:

-informatie-uitwisseling tussen directies onderling en met het College van Bestuur;

-afstemming tussen concerndirecties;

-toetsen van beleidsvoornemens van de servicecentra ter ondersteuning van de

bedrijfsvoering;

-verbeteringen in de Planning en Control cyclus te initiëren/implementeren;

-voorbereiding van de bijeenkomsten tussen College en Wetenschappelijk Directeuren;

-voorbereiding van de bijeenkomsten tussen College en de Decanen;

-voorbereiding van de bijeenkomsten van het Universitair Management Team (UMT);

-voorbereiding van de voorjaars- en najaarsoverleggen met de faculteiten;

-bij projecten wordt een trekker aangewezen die toezicht houdt op de voortgang.

Om deze taak te kunnen vervullen krijgt het Codi-overleg inzage in alle relevante stukken.

Ter ondersteuning van het functioneren van het Codi-overleg zal eens per halfjaar een reflectie-bijeenkomst worden belegd.

Het Codi-overleg vindt plaats in een wekelijkse frequentie, waarbij de bijeenkomst plaatsvindt na het overleg van het College van Bestuur.

Om de samenwerking tussen de concerndirecties te ondersteunen wordt een proef gestart met een zogenaamde ‘post-CvB’, waarin de medewerkers van de verschillende concerndirecties worden geïnformeerd over uitkomsten van het overleg van het CvB. De manier waarop dit vorm krijgt staat nog ter discussie. De doelstelling van de zgn. “post-CvB” is om de medewerkers binnen de concerndirecties te informeren over de besluiten door het CvB en geïnformeerd te worden over relevante thema’s voor de beleidsvoorbereiding zodat bij het invullen van de gewenste beleidssamenhang alle betrokkenen uniform zijn geïnformeerd.

Om de rol als katalysator voor de samenwerking tussen de concerndirecties te vervullen neemt het Codi-overleg de taak op zich om voor alle medewerkers van de concerndirecties een ‘community event’ te organiseren. Hierbij valt te denken aan een werkbezoek aan een collega universiteit.

5Conclusies en aanbevelingen

Conclusies

De implementatie optimalisatie f-kolom is in het voorjaar van 2007 uitgevoerd in 6 verschillende deeltrajecten.

1. Standaardisatie

In de planning & control cyclus is door de introductie met de ‘Nota kaderstelling jaarbegroting’ een stap voorwaarts gezet om de werkdruk in het najaar binnen de financiële functie beter te spreiden. Door de introductie van maandelijkse rapportage zal ook de voortgangsrapportage de werkdruk verder spreiden. De introductie van het Handboek werk voor derden en de implementatie van Oracle PA zal in de komende maanden alle aandacht opeisen als het gaat om standaardisatie en beheersing van de 3e geldstroom projecten.

2. Betrokkenheid bij beleidsvoorbereiding

Door de samenwerking tussen de verschillende vertegenwoordigers in de financiële functie wordt invulling gegeven aan de betrokkenheid van de eenheden bij de beleidsvoorbereiding.

3. Realiseren van managementinformatie

Door de afstemming tussen de faculteits- en instituutscontrollers en IR is wederzijds begrip verkregen over kentallen en betekenis van managementinformatie. Hierbij is door alle partijen onderkend dat de ondersteuning middels concernbrede systemen achterblijft bij de behoefte aan beschikbare financiële en niet financiële gegevens.

4. In een participatief proces met de spelers die betrokken zijn bij de bedrijfseconomische beheersing van de instelling te weten de, controllers, directeuren bedrijfsvoering en decanen blijkt een pluriform inzicht over de rol van een controller op facultair en instituutsniveau. Met de bevindingen is een profiel voor de faculteits- en instituutscontroller geformuleerd die als leidraad wordt gehanteerd bij de verdere uniformering van de invulling van de rol van faculteits- en instituutscontroller. De faculteits- en instituutscontroller wordt hiërarchisch geplaatst onder de directeur bedrijfsvoering. Het is in de bestuurlijke verhoudingen noodzakelijk om duidelijkheid te verkrijgen over de taken, verantwoordelijkheden en bevoegdheden van de concerncontroller. Dit zal op korte termijn worden uitgewerkt, waarna verdere invulling vorm kan krijgen.

5. De overname van f-personeel van de diensten en IR is voorbereid en per 1 oktober geëffectueerd. In het vierde kwartaal 2007 zullen de processen voor de diensten FB, de ontvlechting van ITBE en de vorming van het S&O vanuit het perspectief van de planning & control cyclus verder vorm krijgen. Hieronder wordt verstaan de invulling van begroting, administratieve processen, bevoegdheden van de verschillende functionarissen in de front en back-office van het Accountinghouse en de bedrijfseconomische beheersingsmaatregelen.

6. Door het formuleren van doelstellingen en uitgangspunten is de samenwerking van de concerndirecties inmiddels geoperationaliseerd.

Aanbevelingen en acties

Uit de voortgang van de implementatie optimalisatie f-kolom komen de volgende aanbevelingen voort:

- Voor de standaardisatie en managementinformatie wordt de maandelijkse financiële rapportage op hoofdlijnen gerealiseerd in het 4e kwartaal 2007;

- Voor de standaardisatie van managementrapportage zal als pilot het “ROOD-WIT-BLAUWE” boek naar het voorbeeld van EWI voor GW worden geproduceerd voor het reeds afgesloten boekjaar 2006. Deze ervaring zal worden gebruikt voor het produceren van een dergelijk overzicht voor TNW, CTW en GW bij de jaarafsluiting voor 2007 te realiseren in het eerste kwartaal van 2008;

-Voor de invulling van de rol van concerncontroller is een onderzoek gestart met een aantal operationele voorbeelden om te komen tot vaststelling van de taken, verantwoordelijkheden en bevoegdheden van de concerncontroller.

Het doel van het onderzoek is het verkrijgen van inzichten in de rolinvulling, taken, verantwoordelijkheden en bevoegdheden van de concerncontroller in de context van de bestuurlijke verhoudingen, het maximaliseren van middelen voor onderzoek en onderwijs, de strategische doelstellingen, effectiviteit en efficiëntie van de inzet van middelen voor de primaire functie van de Universiteit Twente

-In het proces van de ontvlechting van ITBE dienen de financiële kaders (lees begroting en toekenning van budgetten) voor de afzonderlijke eenheden (Bibliotheek, ICTS en Onderwijskundige dienst) nadrukkelijk te worden geregisseerd in de context van EMB.

-Voor de verbetering van bedrijfseconomische beheersing van de diensten is het wenselijk om een tijdelijke externe consultant/controller aan te stellen. De rol van deze externe is om in samenspraak met de directeur van de dienst en het hoofd administratie te komen tot verbetering van het primaire proces / beheersing van bedrijfseconomische risico’s bij de diensten.

Voor de inzet van deze externe kan de volgende aanpak worden voorgesteld:

-Q4 2007: opzetten van de control-functie bij het FB.

-Q1 2008: inrichting van IT-governance bij ICTS.

-Q2 2008: opbouw en inrichting van de bedrijfseconomische beheersingsmaatregelen voor het Student & Onderwijs Service Centrum

-.-.-.-.-.-.-.-.

A.1Bijlagen

•Notitie bottle-neck informatisering f-kolom mei 2007

•Competentieprofiel facultaire controller