3 Resultaten slachtofferstudie

3.1 Victimisatiescreening

Aan het begin van de vragenlijst is respondenten voor elke fraudecategorie gevraagd of zij hiervan slachtoffer waren in 2020 en/of in de laatste 5 jaar (2016 t/m 2020). Ook werd per fraudecateogrie gevraagd of zij in 2020 een mislukte fraudepoging hadden meegemaakt en, zo ja, of zij gereageerd hebben op een mislukte fraudepoging. In deze sectie worden de antwoorden op deze vragen geanalyseerd.

3.1.1 Prevalentie van fraude

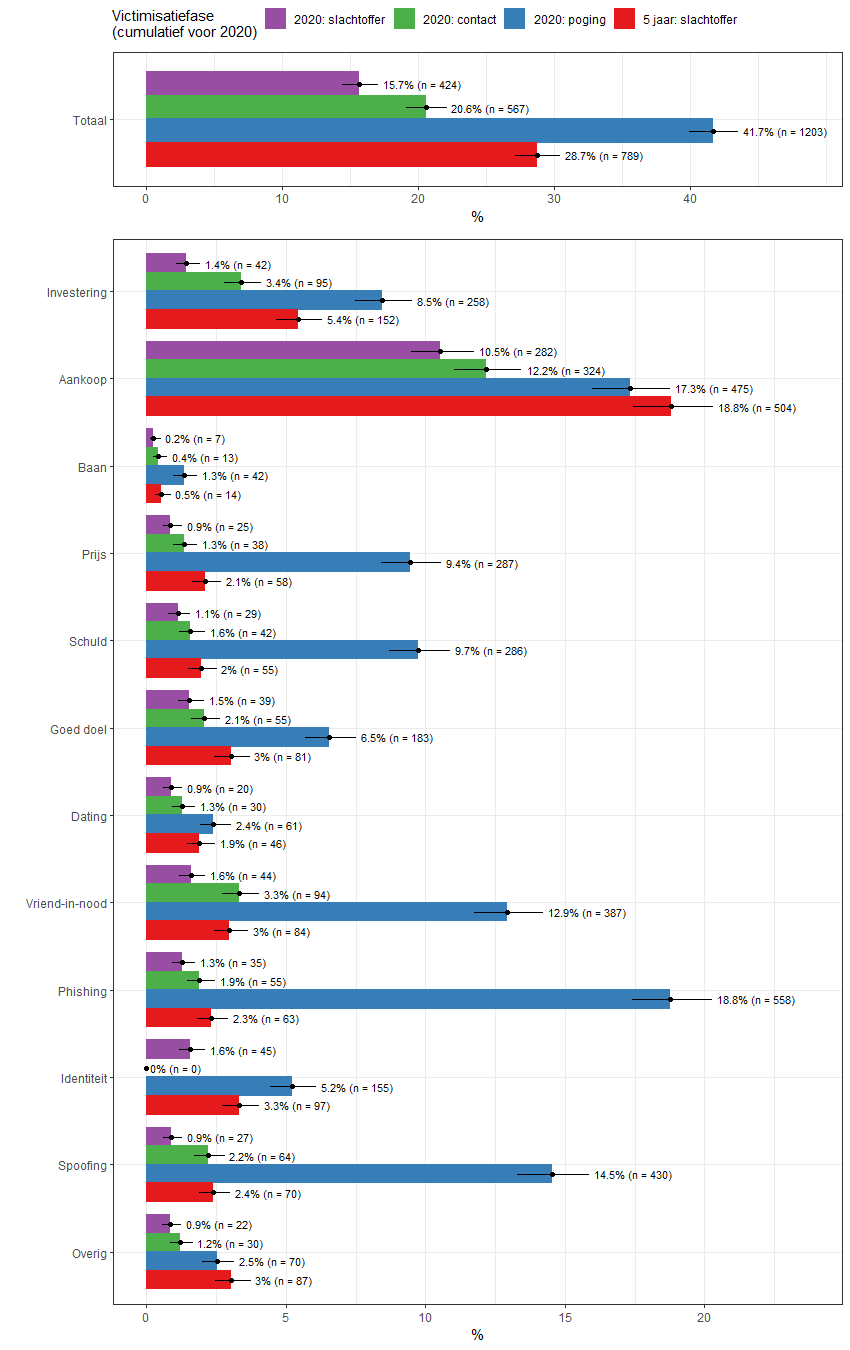

Figuur 3.1 en 3.2 tonen de gemeten victimisatiefase over alle fraudecategorieën samen en per fraudecategorie.

De percentages voor 2020 zijn cumulatief: onder het pogingpercentage valt het contactpercentage, en onder het contactpercentage valt het slachtofferpercentage (bij slachtofferschap is er contact geweest, en bij contact is er een poging geweest. Met uitzondering van identiteitsfraude: daarbij is contact niet nodig en daarom niet bevraagd). In het slachtofferpercentage van de laatste 5 jaar zit ook het slachtofferpercentage van 2020.

15.7% is slachtoffer geworden van tenminste één van de fraudecategorieën. 41.7% heeft een fraudepoging meegemaakt, en 20.6% heeft op een fraudepoging gereageerd. Van aankoopfraude zijn bij verre de meeste personen slachtoffer geworden: 10.5% in 2020 en 18.8% in de laatste 5 jaar. Phishing toont het hoogste pogingpercentage: 18.8%, gevolgd door aankoopfraude (17.3%), spoofing (14.5%) en vriend-in-noodfraude (12.9%).

Figuur 3.1: Victimisatiefase per fraudecategorie (95% betrouwbaarheidsinterval)

Figuur 3.2: Victimisatiefase per fraudecategorie (interactief)

3.1.2 Risico- en preventiefactoren voor slachtofferschap

3.1.2.1 Algemene slachtofferkans

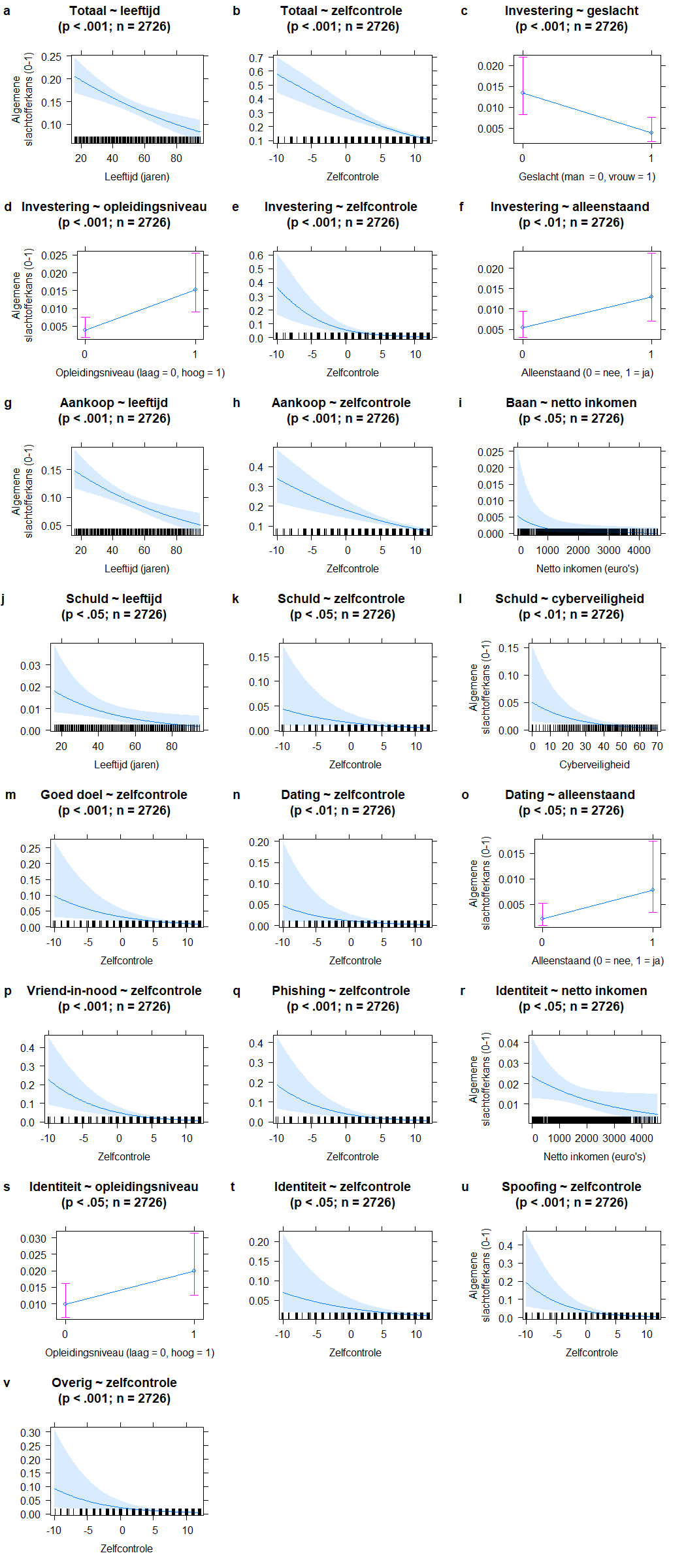

De invloed van demografische kenmerken op de kans om slachtoffer te zijn geweest in 2020 is getest met multivariabele binaire logistische regressieanalyses (afhankelijke variabele: slachtoffer in 2020 [nee = 0, ja = 1]; voorspellers: geslacht [man = 0, vrouw = 1], leeftijd [in jaren], opleidingsniveau [laag = 0, hoog = 1; hoog heeft hbo/wo-diploma], persoonlijk netto inkomen [in euro’s](Zie noot 1.), zelfcontrole [score op basis van de afgenomen dysfunctionele impulsiviteitsschaal], cyberveiligheid [score op basis van de afgenomen cyberveiligheidsschaal], woonvorm van alleenstaandheid [0 = nee, 1 = ja] en fraudekennis [het aantal fraudevormen uit de taxonomie waarvan een respondent aangaf ze te kennen]). Deze analyses zijn uitgevoerd voor alle fraudecategorieën samen en per fraudecategorie.

Noot 1: Voor 138 deelnemers was het inkomen niet beschikbaar; deze deelnemers zijn niet opgenomen in de modellen. Daarnaast zijn met de methode van Leys, Ley, Klein, Bernard, & Licata (2013) (gemiddelde ± 2.5 * mediaan absolute afwijking) 32 uitschieters met hoge inkomens gevonden. Om disproportionele invloed van deze observaties te voorkomen zijn hun inkomens voor deze modellen gehercodeerd naar 4583 euro (de grenswaarde voor uitschieters aan de bovenzijde).

Noot 2: Statistieken over de socio-demografische variabelen staan in Tabel 2.1. De effectgrafieken tonen daarnaast de verdeling van continue variabelen met een ‘rug’ (rechtopstaande streepjes op de horizontale as die staan voor respondenten).

Effectgrafieken van alle significante voorspellers (p < .05) zijn te zien in Figuur 3.3.

Gekeken naar fraudecategorieën is gebleken:

• Investeringsfraude. Mannen zijn vaker slachtoffer van investeringsfraude dan vrouwen (p < .001, Figuur 3.3c). Personen met een hoog opleidingsniveau zijn opvallend genoeg juist vaker slachtoffer van investeringsfraude dan personen met een laag opleidingsniveau (p < .001, Figuur 3.3d); ook alleenstaanden zijn vaker slachtoffer van investeringsfraude (p < .01, Figuur 3.3f). Personen met minder zelfcontrole zijn ook vaker slachtoffer van investeringsfraude (p < .001, Figuur 3.3e);

• Baanfraude. Een hoger netto inkomen vermindert de slachtofferkans bij baanfraude (p < .05, Figuur 3.3i). Wellicht omdat vooral personen met geen of een lager inkomen op zoek zijn naar mogelijkheden om geld te verdienen;

• Datingfraude. Alleenstaanden (p < .05, Figuur 3.3o) zijn vaker het slachtoffer van datingfraude. Waarschijnlijk omdat zij vaker op zoek zijn naar een romantische partner.

• Identiteitsfraude. Personen met een hoger inkomen (p < .05, Figuur 3.3r) zijn minder vaker slachtoffer van identiteitsfraude. Personen met een hoger opleidingsniveau (p < .05, Figuur 3.3s) zijn daarentegen vaker slachtoffer van identiteitsfraude.

Gekeken naar risico- en preventiefactoren is gebleken:

• Leeftijd. Hogere leeftijd vermindert slachtofferkans bij de fraudecategorieën samen (p < .001, Figuur 3.3a). Specifiek bij aankoopfraude (p < .001, Figuur 3.3g) en schuldfraude (p < .05, Figuur 3.3j) vermindert hogere leeftijd ook de slachtofferkans;

• Zelfcontrole. Een hogere mate van zelfcontrole vermindert de slachtofferkans bij de fraudecategorieën samen (p < .001, Figuur 3.3b). Dit geldt specifiek ook voor investeringsfraude (p < .001; Figuur 3.3e), aankoopfraude (p < .001, Figuur 3.3h), schuldfraude (p < .05, Figuur 3.3k), goede-doelenfraude (p < .001, Figuur 3.3m), datingfraude (p < .01, Figuur 3.3n), vriend-in-noodfraude (p < .001, Figuur 3.3p), phishing (p <.001, Figuur 3.3q), identiteitsfraude (p < .05, Figuur 3.3t), spoofing (p < .001, Figuur 3.3u) en overige fraude (p < .001, Figuur 3.3v). Zelfcontrole speelt daarmee een zeer belangrijke rol in het voorkomen van slachtofferschap van fraude;

• Cyberveilig gedrag. Cyberveilig gedrag vermindert de kans op slachtofferschap bij schuldfraude (p <.01, Figuur 3.3m).

Figuur 3.3: Significante voorspellers van slachtofferschap (95% betrouwbaarheidsinterval)

Figuur 3.4 en 3.5 tonen alle effectgrafieken voor elk model (totaal en per fraudecategorie; ook niet-significante voorspellers getoond).

![]()

Figuur 3.4: Effectgrafieken van modellen van slachtofferschap (95% betrouwbaarheidsinterval) (interactief) (deel 1)

![]()

Figuur 3.5: Effectgrafieken van modellen van slachtofferschap (95% betrouwbaarheidsinterval) (interactief) (deel 2)

3.1.2.2 Slachtofferkans bij blootstelling

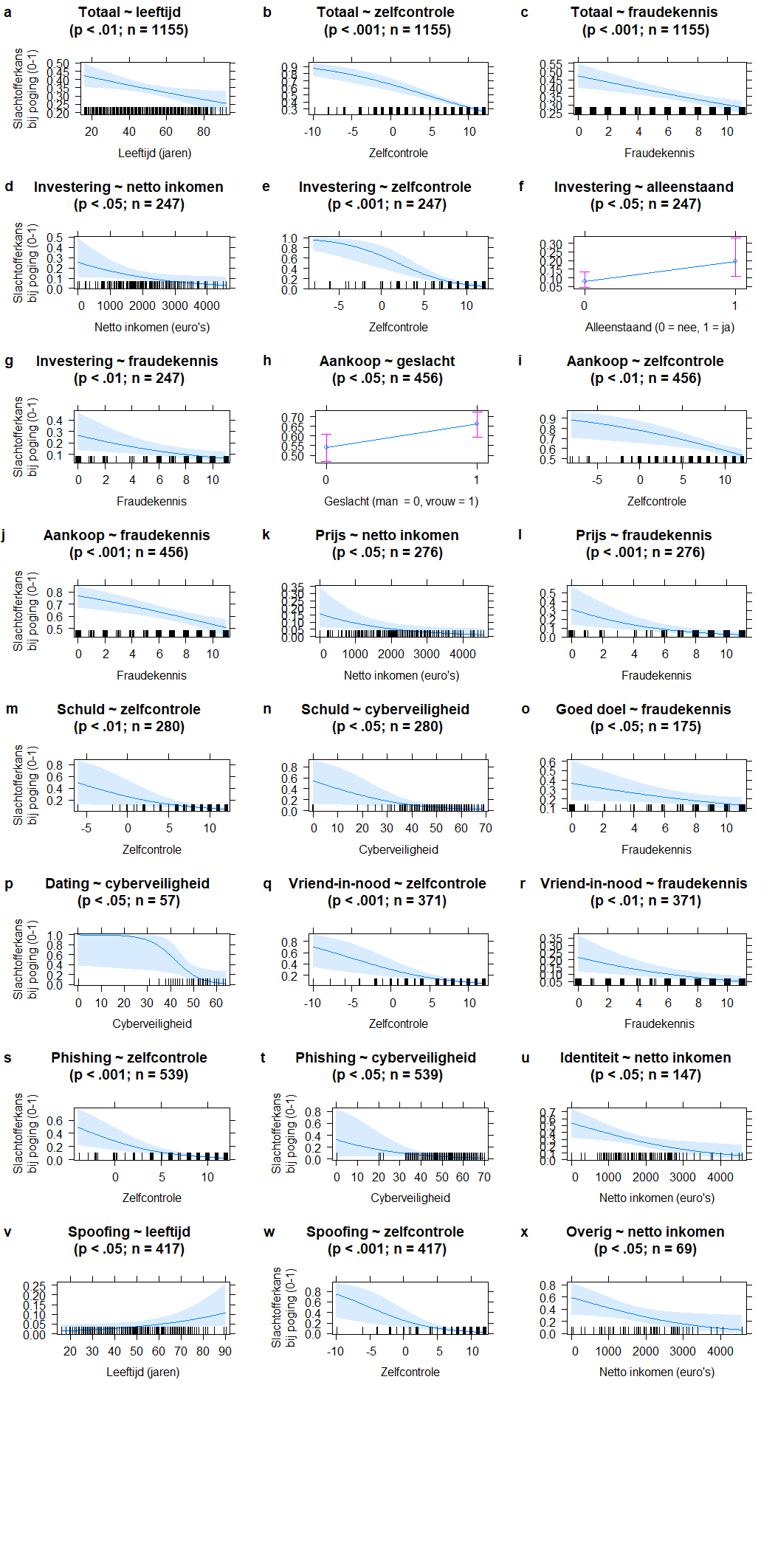

Dezelfde binaire logistische regressieanalyses zijn ook uitgevoerd onder enkel de respondenten die tenminste één fraudepoging hebben meegemaakt in de betreffende categorieën.(Zie noot.) Dit toont de slachtofferkans bij blootstelling aan tenminste één poging.

Noot: Bij baanfraude kwamen de variabelen van zelfcontrole en alleenstaandheid dusdanig overeen dat ze niet samen konden worden gemodelleerd. Uit theoretisch oogpunt is ervoor gekozen het model met zelfcontrole te gebruiken. In beide modellen werden geen significante voorspellers gevonden.

Effectgrafieken van alle significante voorspellers (p < .05) zijn te zien in Figuur 3.6.

Gekeken naar fraudecategorieën is gebleken:

• Investeringsfraude. Personen met een lager inkomen (p < .05, Figuur 3.6d) en alleenstaanden (p < .05, Figuur 3.6f) zijn kwetsbaarder voor pogingen tot investeringsfraude.

Gekeken naar risico- en preventiefactoren is gebleken:

• Leeftijd. Hogere leeftijd vermindert de slachtofferkans bij pogingen bij de fraudecategorieën samen (p < .05, Figuur 3.6a). Bij spoofing worden personen met een hogere leeftijd juist vaker slachtoffer (p < .05, Figuur 3.6v);

• Zelfcontrole. Net zoals bij de algemene slachtofferkans speelt zelfcontrole een belangrijke rol: een hogere mate van zelfcontrole vermindert de slachtofferkans bij de fraudecategorieën samen (p < .001, Figuur 3.6b), alsmede specifiek bij investeringsfraude (p < .001, Figuur 3.6e), aankoopfraude (p < .01, Figuur 3.6i), schuldfraude (p < .01, Figuur 3.6m), vriend-in-noodfraude (p < .001, Figuur 3.6q), phishing (p < .001, Figuur 3.6s) en spoofing (p < .001, Figuur 3.6w). Daarmee speelt ook wanneer potentiële slachtoffers benaderd zijn zelfcontrole een belangrijke rol in het voorkomen van slachtofferschap;

• Fraudekennis. Fraudekennis speelt eveneens een belangrijke rol bij het voorkomen van slachtofferschap in de fraudecategorieën samen (p < .001, Figuur 3.6c), en specifiek bij investeringsfraude (p < .01, Figuur 3.6g), aankoopfraude (p < .001, Figuur 3.6j), prijsfraude (p < .001, Figuur 3.6l), goede-doelenfraude (p < .05, Figuur 3.6o) en vriend-in-noodfraude (p < .01, Figuur 3.6r). Bij de algemene slachtofferkans speelde fraudekennis geen enkele keer een significante rol. Fraudekennis is dus vooral van belang indien een potentieel slachtoffer benaderd wordt en speelt pas dan een belangrijke preventieve rol;

• Cyberveilig gedrag. Cyberveilig gedrag speelt eveneens een rol in het weerstaan van pogingen: dit geldt voor schuldfraude (p < .05, Figuur 3.6n), datingfraude (p < .05, Figuur 3.6p) en phishing (p < .05, Figuur 3.6t);

• Geslacht. Vrouwen zijn vaker slachtoffer van aankoopfraudepogingen dan mannen (p < .05, Figuur 3.6h). Opvallend is dat mannen bij investeringsfraude een hogere algemene slachtofferkans hadden dan vrouwen (en vrouwen nergens een hogere algemene slachtofferkans hadden dan mannen). Bij de slachtofferkans bij blootstelling is dit verschil er niet. Dit kan erop duiden dat mannen vaker slachtoffer zijn van investeringsfraude omdat zij er meer aan blootgesteld worden, niet omdat zij kwetsbaarder zijn.

• Inkomen. Net als bij investeringsfraude zijn personen met een lager inkomen kwetsbaarder voor prijsfraude (p < .05, Figuur 3.6k), identiteitsfraude (p < .05, Figuur 3.6u) en overige fraude (p < .05, Figuur 3.6x).

Figuur 3.6: Significante voorspellers van slachtofferschap bij tenminste één poging (95% betrouwbaarheidsinterval)

Figuur 3.7 en 3.8 tonen alle effectgrafieken voor elk model (totaal en per fraudecategorie; ook niet-significante voorspellers getoond).

![]()

Figuur 3.7: Effectgrafieken van modellen van slachtofferschap bij tenminste één poging (95% betrouwbaarheidsinterval) (interactief) (deel 1)

![]()

Figuur 3.8: Effectgrafieken van modellen van slachtofferschap bij tenminste één poging (95% betrouwbaarheidsinterval) (interactief) (deel 2)

3.2 Standaardvragen bij elke fraudecategorie

Bij elke fraudecategorie waarvan een respondent slachtoffer was in 2020 werden aanvullende vragen gesteld over één belangrijkste slachtofferschapsgebeurtenis (‘incident’) in die fraudecategorie. De vervolgvragen bestonden uit standaardvragen (gesteld bij elke fraudecategorie) en vragen specifiek aan de fraudecategorieën (anders bij elke fraudecategorie). In deze sectie worden de standaardvragen geanalyseerd.

3.2.1 Geldverlies

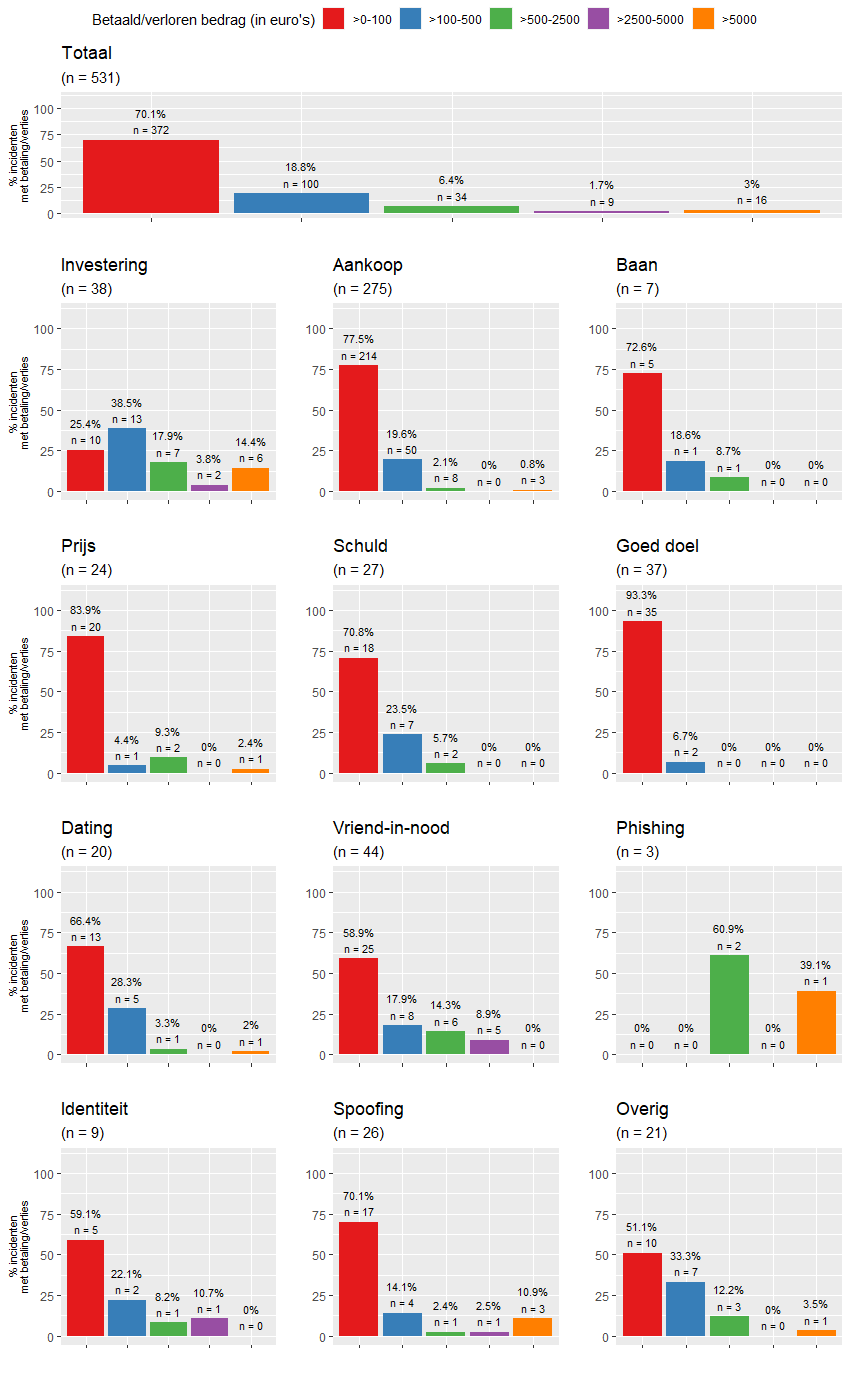

Figuur 3.9 en 3.10 tonen de bedragen die slachtoffers rapporteerden te hebben betaald of verloren bij het belangrijkste incident per fraudecategorie (enkel incidenten geïncludeerd waarbij geld betaald/verloren is).

Veruit de meeste incidenten bedragen relatief kleine verliezen, tot 100 euro. Dit geldt voor eigenlijk alle categorieën, behalve investeringsfraude en phishing (let wel: bij phishing zijn er slechts 3 respondenten met geldverlies). Er is een kleine groep van respondenten die (extreem) hoge bedragen verliest, wat leidt tot een gemiddelde dat ver van de mediaan ligt en hoge standaardafwijkingen. Zo bedroeg het hoogste verlies bij investeringsfraude maar liefst 186 duizend euro; de mediaan in diezelfde categorie is slechts 300 euro.

Figuur 3.9: Betaald/verloren bedrag van slachtoffers’ belangrijkste incidenten per fraudecategorie

Figuur 3.10: Betaald/verloren bedrag van slachtoffers’ belangrijkste incidenten per fraudecategorie (interactief)

Noot bij Figuur 3.10: Dat het maximum bij aankoopfraude en overige fraude in beide gevallen 40000 is, is toeval: het betreft twee verschillende respondenten.

3.2.2 Herstel van geldverlies

Figuur 3.11, 3.12 en 3.13 tonen hoeveel geld slachtoffers terugkregen bij belangrijkste incidenten.

Gemiddeld over alle belangrijkste incidenten met een betaling of verlies van geld, kregen slachtoffers 24.8% van hun betaalde of verloren bedrag terug.

Bij 68.6% van deze incidenten kregen slachtoffers 0% van het bedrag terug. Bij 20.1% van deze incidenten kregen slachtoffers 100% van het bedrag terug.

Figuur 3.11: Verloren geld weer terug per fraudecategorie (interactief)

Figuur 3.12: Percentage van het verloren bedrag weer terug per fraudecategorie (interactief)

Figuur 3.13: Verloren bedrag weer terug per fraudecategorie (interactief)

3.2.3 Betaalmethode

Figuur 3.14 toont de gerapporteerde betaalmethoden over de incidenten waarbij betaald is (meerdere antwoorden waren mogelijk).(Zie noot.)

Van handmatige bankoverschrijvingen en iDeal werd bij verre het meest gebruik gemaakt: dit kwam voor bij 47.7% van de incidenten. Contant geld kwam voor bij 14.1% van de incidenten.

Figuur 3.14: Gebruikte betaalmethode per fraudecategorie (meerdere antwoorden mogelijk) (interactief)

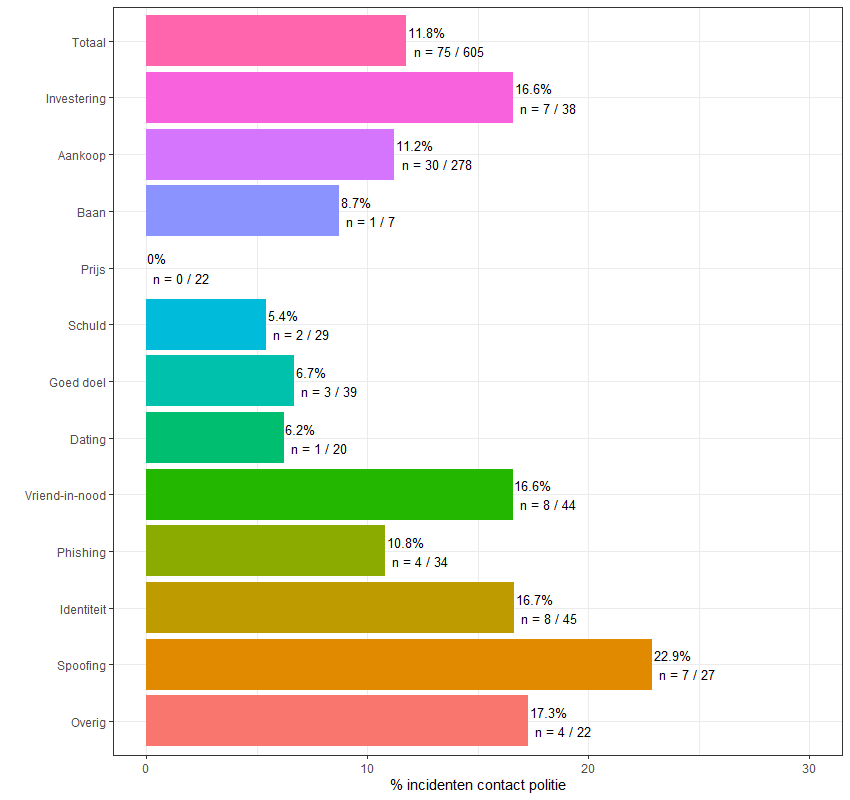

3.2.4 Contact met politie

Figuur 3.15 toont het percentage van de incidenten waarbij contact is opgenomen met de politie.

In totaal wordt bij slechts 11.8% van de incidenten contact opgenomen met de politie. Dit ligt het hoogst voor spoofing (22.9%) en het laagst voor prijsfraude (0%).

Figuur 3.15: Contact met politie per fraudecategorie

Bij respondenten die geld zijn verloren is gekeken naar of de hoogte van het geldverlies invloed had op de kans om contact op te nemen met de politie. Dit is gedaan met binaire logistiche regressieanalyses (afhankelijke variabele: contact met de politie [nee = 0; ja = 1]; voorspeller: aantal hele euro’s verloren [continu met plateau van 500(Zie noot.)]). Deze analyses zijn uitgevoerd voor alle fraudecategorieën samen en per fraudecategorie. Figuur 3.16 toont de effectgrafieken voor elk model.

Noot: Om disproportionele invloed van extreme waarden te voorkomen is een plateau van 500 euro ingesteld voor het betaalde/verloren bedrag bij incidenten. Dat betekent dat alle waarden hoger dan 500 zijn gehercodeerd naar 500. Te verwachten valt dat na een bepaald betaald/verloren bedrag extra betaald/verloren geld geen of weinig invloed heeft op de kans om contact op te nemen met de politie.

Te zien valt dat bij het totaal aan incidenten met geldverlies het betaald/verloren hebben van een hoger bedrag leidt tot grotere kans om contact op te nemen met de politie (p < .001). De kans op een aangifte stijgt van ongeveer 10% bij een bedrag van 100 euro naar ongeveer 30% bij een bedrag van 500 euro of hoger. Specifiek bij vriend-in-noodfraude en spoofing (p < 0.5), en enigszins bij aankoopfraude (p < .1), geldt ook dat hoger geldverlies leidt tot meer aangiftes. Een kanttekening is dat veel fraudecategorieën een laag respondentenaantal bevatten, wat leidt tot lage statistische kracht; voor enkele fraudevormen konden geen modellen gemaakt worden omdat alle of geen respondenten contact opnamen met de politie. Dat een verband in meerdere individuele categorieën niet worden gevonden betekent dus niet per se dat het niet bestaat.

![]()

Figuur 3.16: Effectgrafieken van modellen van contact met de politie (95% betrouwbaarheidsinterval) (interactief)

Figuur 3.17 toont hoe slachtoffers contact opnemen met de politie (meerdere antwoorden waren mogelijk).

Wanneer er naar aanleiding van een incident contact op genomen wordt met de politie, gebeurt dit in totaal bij 21.7% door naar het bureau te gaan, bij 34.4% door te bellen, bij 52% via internet, en bij 4% op andere wijze. Vooral bij aankoopfraude is het internet een veelgebruikte manier (74.2%) om contact op te nemen met de politie; bij andere vormen wordt met name vaker gebeld. Dit kan te maken hebben met het feit dat niet elke fraudevorm voorkomt in het internetaangiftesysteem van de politie (aankoopfraude wel).

Figuur 3.17: Wijze van contact met politie per fraudecategorie (meerdere antwoorden mogelijk) (interactief)

Figuur 3.18 toont of bij contact met de politie een proces-verbaal of ander document is ondertekend (gevraagd aan respondenten die naar het bureau zijn gegaan of op andere wijze contact hadden met de politie; niet gevraagd aan hen die enkel telefonisch en/of via internet contact hadden met de politie)

Bij 68.5% van de incidenten met politiecontact wordt aangegeven dat hierbij een proces-verbaal of ander document is ondertekend. Bij 23.2% wordt aangeven dat er niets is ondertekend. Bij 8.3% weet men het niet.

Figuur 3.18: Proces-verbaal of ander document ondertekend per fraudecategorie (interactief)

Onder 3.4.7 en 3.5.7 worden aanvullende vragen over het contact met de politie bij de belangrijkste slachtofferschapsgebeurtenis en de belangrijkste mislukte fraudepoging geanalyseerd.

3.3 Specifieke vragen bij elke fraudecategorie

Bij elke fraudecategorie waarvan een respondent slachtoffer was in 2020 werden aanvullende vragen gesteld over één belangrijkste incident in die fraudecategorie. De vervolgvragen bestonden uit standaardvragen (gesteld bij elke fraudecategorie) en vragen specifiek aan de fraudecategorieën (anders bij elke fraudecategorie). In deze sectie worden de vragen specifiek aan de fraudecategorieën geanalyseerd. Ook worden per fraudecategorie een aantal beschreven incidenten getoond.

3.3.1 Investeringsfraude

1.4% was slachtoffer van investeringsfraude in 2020 (n = 42).

3.3.1.1 Vervolgvragen

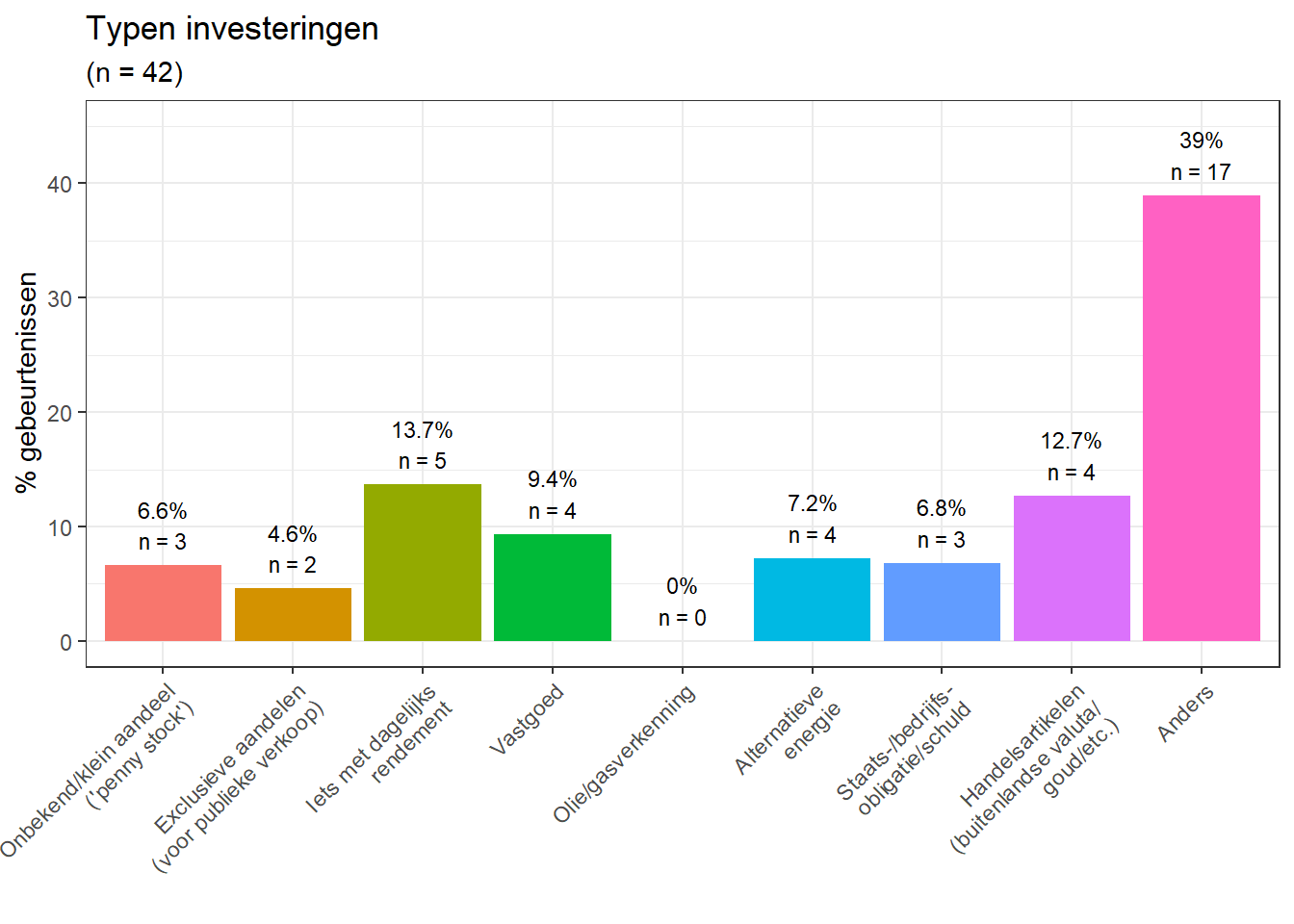

Slachtoffers is gevraagd waarin ze investeerden of dachten te investeren. Figuur 3.19 toont de typen investeringen.

Onder de beschrijvingen van ‘anders’-optie werden onder andere investeringen in cryptovaluta en bedrijfsaandelen alsmede investeringen via crowdfunding genoemd.

Figuur 3.19: Typen investeringen

25.2% (n = 8) van de slachtoffers gaf aan te denken dat de investering deel was van ponzifraude, waarbij gemaakte winsten voortkomen uit de inleg van investeerders. 40.4% (n = 14) gaf aan dit niet te denken; 34.3% (n = 13) weet het niet.(Zie noot.)

Noot: Enkele respondenten is deze vraag niet gesteld omdat zij het incident origineel onder een andere categorie of als poging rapporteerden. Zij maken geen deel uit van deze getallen.

3.3.1.2 Verhalen van respondenten

Hieronder worden een aantal bij deze categorie beschreven incidenten getoond.

Respondent 805868, betaald/verloren bedrag (€): 12500. Beschrijving:

geld geleend voor bedrijf, nog geen rente of terugbetaling ontvangen

Respondent 816083, betaald/verloren bedrag (€): 750. Beschrijving:

Via vrienden en bekenden in aanraking gekomen met een bedrijf dat afval in brandstof om kan gaan zetten. Ben er jammer genoeg zelf ingestapt.

Respondent 819971, betaald/verloren bedrag (€): 250. Beschrijving:

Hij beloofde mij ,als ik 250 euro stort in crypto dat ik hey 3 dubbele zou terug krijgen in 24 uur en na die tijd bleef hij maar uitstellen

Respondent 822960, betaald/verloren bedrag (€): 250. Beschrijving:

Investeren in een botnet, zou volautomatisch zijn maar bleek toch niet zo te zijn, geld weg, maar ze wouden eerst nog dat we 10000 investeerden in features. Vertrouwde het niet, nagezocht op internet maar niks over het bedrijf te vinden

Respondent 844990, betaald/verloren bedrag (€): 400. Beschrijving:

Er werd geld aangevraagd via de crowdfundingpagina. Vervolgens zijn ze binnen een paar maanden zonder aankondiging of communicatie gestopt met het bedrijf. De deurwaarder is ingeschakeld maar al het geld blijkt al weg te zijn.

Respondent 847581, betaald/verloren bedrag (€): 10000. Beschrijving:

crypto investering website sluit alle nl gebruikers waardoor wij geforceerd zijn onze portefuellie te sluiten. Ook als het in rood is.

Respondent 856448, betaald/verloren bedrag (€): 300. Beschrijving:

Geïnvesteerd in Crowdfunding projecten waarvan er een paar bij zaten die al na 3 maanden niet meer konden aflossen

Respondent 865435, betaald/verloren bedrag (€): 350. Beschrijving:

Via een mooie brochure werd ik verleid om geld te stoppen in een aandelenpakket.

Respondent 865972, betaald/verloren bedrag (€): 2000. Beschrijving:

Geïnvesteerd in een bedrijf dat heeft gelogen in de jaarcijfers

Respondent 895907, betaald/verloren bedrag (€): 500. Beschrijving:

Er werd gewezen op een app waarbij er makkelijk belegd kon worden. Om mee te doen was een inle[g] nodig van 500 euro. Omdat de in te zetten bedragen laag waren werd gevraagd om nog eens 500 in te leggen. Hierop niet meer gereageerd en daarbij werd de eerder aangeboden hulp ook minder en minder tot het opeens ophield. Geen investeringen meer kunnen doen, dus ui[t]eindelijk zelf aangekocht waarop de goudprijs kelderde en ik de eerder gemaakte winst in 1 klap inclusief inleg kwijt was

3.3.2 Aankoopfraude

10.5% was slachtoffer van aankoopfraude in 2020 (n = 282).

3.3.2.1 Vervolgvragen

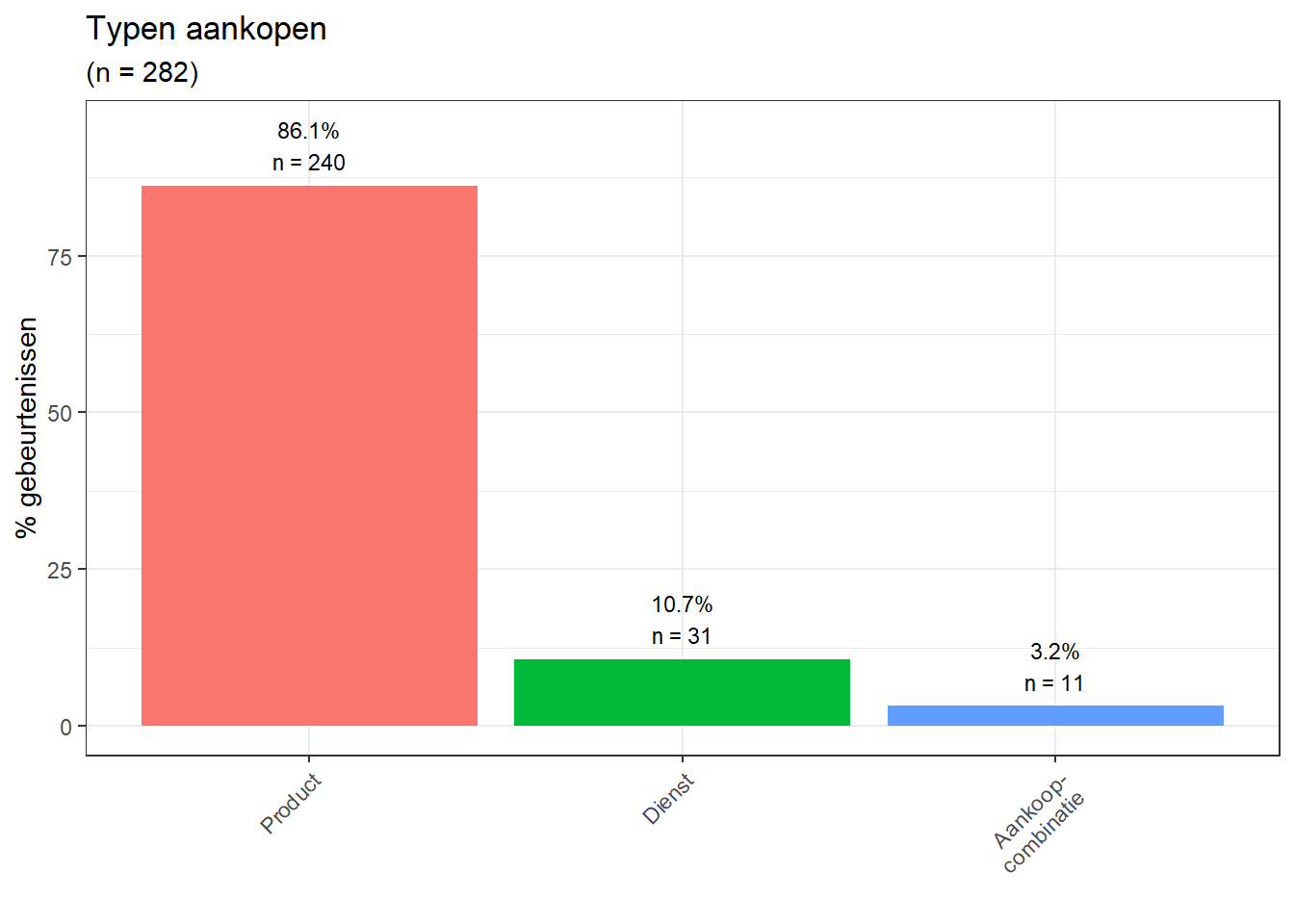

Slachtoffers is gevraagd welk type aankoop ze deden of probeerden te doen. Figuur 3.20 toont de typen aankopen.

Figuur 3.20: Typen aankopen

Slachtoffers is gevraagd de aankoop te beschrijven. De producten en diensten die de slachtoffers kochten waren divers. Hieronder wordt een selectie van antwoorden getoond.

Respondent 836877. Beschrijving:

Een vliegreis naar Zweden, welke online is geboekt en betaald, maar waar we geen tickets voor ontvingen.

Respondent 816970. Beschrijving:

Een laser waterpas apparaat.

Respondent 829257. Beschrijving:

Een oximeter je kan hier mee zuurstof in het bloed meten incl hartslag.

Respondent 841082. Beschrijving:

Het waren decoratiestukken voor de kerst, 3 voor de prijs van 1 (30,- Euro)

Respondent 881362. Beschrijving:

Ik heb een videogame online gekocht en die nooit ontvangen.

Respondent 895428. Beschrijving:

Magic mushrooms

Respondent 842331. Beschrijving:

Speelgoed pop voor mijn zusje voa marktplaats gekocht

Respondent 845954. Beschrijving:

Via een instagram reclame van een soort trap hekje maar dan in de vorm van een netje

Respondent 835439. Beschrijving:

Voor Kerst een kado via een toeleverancier van Bol.com

Respondent 805096. Beschrijving:

Vaatwasser

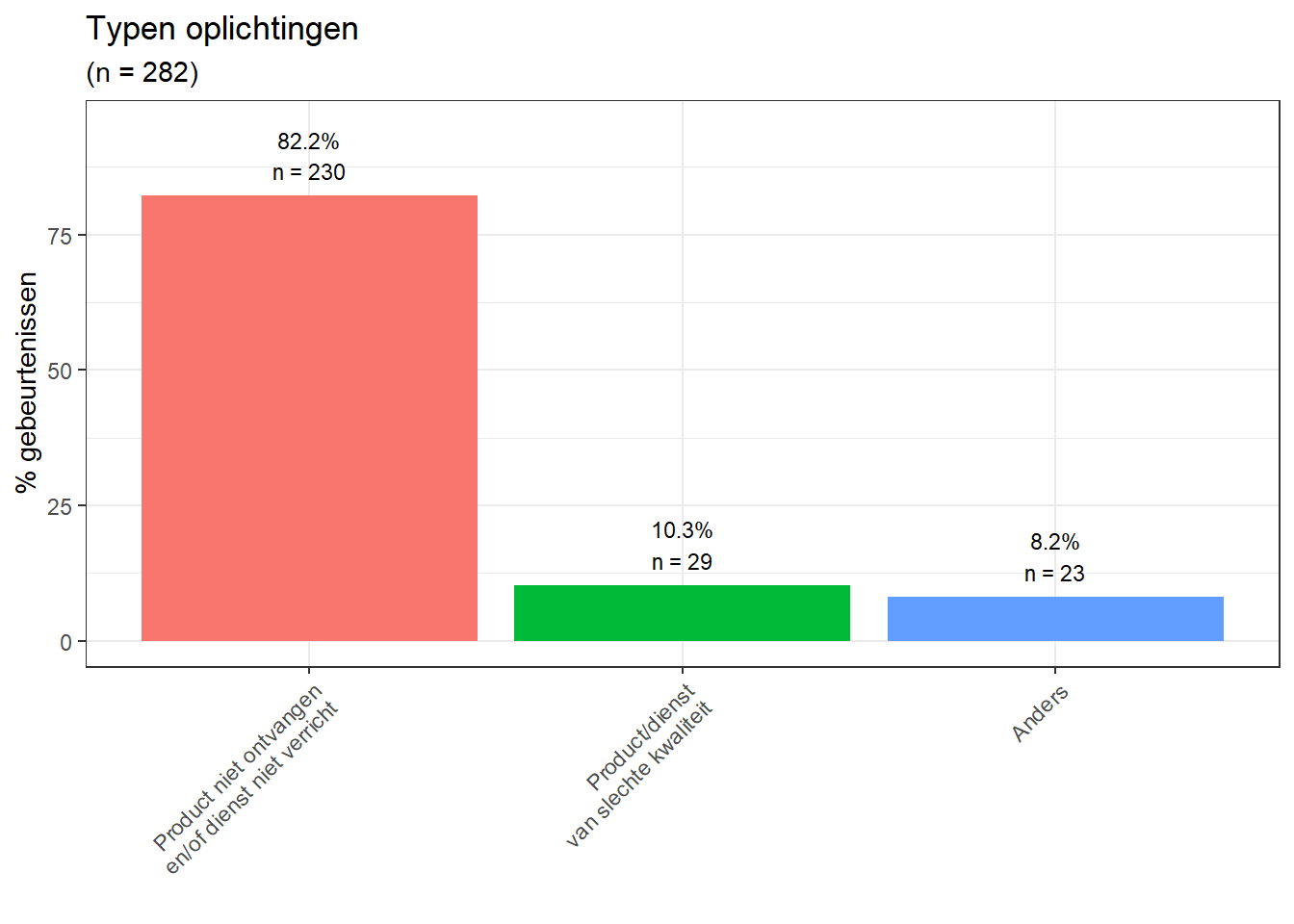

Slachtoffers is gevraagd hoe ze zijn opgelicht. Figuur 3.21 toont de typen oplichtingen.

Onder de beschrijvingen van de ‘anders’-optie werd onder andere genoemd dat voor iets teveel geld betaald was (bijv. respondent 804238: “heb 30 euro betaald, maar kwam van aliexpress waar het 3,95 euro had gekost.”), dat geen geld werd terugbetaald bij een retour, dat een verkeerd product werd geleverd, dat een product te laat werd geleverd, dat men een onbedoelde koop deed of onverwachts aan een abonnement vast zat en dat iets met valse informatie werd verkocht.

Figuur 3.21: Typen oplichting

3.3.2.2 Verhalen van respondenten

Hieronder worden een aantal bij deze categorie beschreven incidenten getoond.

Respondent 800239, betaald/verloren bedrag (€): 450. Beschrijving:

IK was op Marktplaats aan het kijken, toen zag ik een videokaart dat een best mooie prijs had. Ik kocht hem, want hij was 5 jaar actief op marktplaats en had 5 steren, Maar hij bleek niet te werken. Ik heb hem ook nooit meer gezien of gesproken.

Respondent 803723, betaald/verloren bedrag (€): 13. Beschrijving:

was bij een website grandado geloof ik, ik bestelde oplaadbare batterijen voor de tuinverlichting, maar heb ze nooit ontvangen.

Respondent 816970, betaald/verloren bedrag (€): 42. Beschrijving:

Ik kreeg via whatsapp zicht op een apparaatje. De prijs leek me redelijk. Het ging via een NL bedrijf dat er betrouwbaar uitzag. Ik kreeg een prul geleverd dat totaal niet overeenkwam met het aanbod.

Respondent 819316, betaald/verloren bedrag (€): 138. Beschrijving:

Ik had twee jassen besteld, toen kreeg ik een pakketje binnen met andere kleding. Ik belde naar het bedrijf dat ik verkeerde spullen had gekregen, dit was begin december. Ze zouden ermee aan de slag gaan maar tot heden is het nog steeds niet opgelost, heb ik mijn jassen niet en zelfs extra kosten moeten betalen ervoor.

Respondent 829167, betaald/verloren bedrag (€): 90. Beschrijving:

Meerdere malen contact gehad met de webshop, maar kreeg altijd korte antwoorden. Na enige research op internet bleek dat het bedrijf zeer slecht bekend stond met het terugbetalen van retouren en/of leveren van producten. Ik moet nog aangifte doen bij de politie.

Respondent 836877, betaald/verloren bedrag (€): 250. Beschrijving:

Bestelde tickets vliegreis Naar Zweden online besteld, wel betaald, maar nooit ontvangen. Betreffende tussenpersoon was niet benaderbaar. Heb jurist ingeschakeld, en na 8 maanden wachten mijn geld teruggestort gekregen.

Respondent 844406, betaald/verloren bedrag (€): 50. Beschrijving:

Via internet werd een een hoofdkussen aangeboden. Had goede recenties. De foto’s toonde een groot kussen. Via overschrijving gekocht. 8 weken later komt er een klein pakket uit china met daarin een heel klein kussen met van die foamballetjes. Waarde ongeveer 2 euro bij de action. Retour gemeld maar moest 10 euro verzendkosten betalen. Bestel dus niet meer via dit soort advertenties

Respondent 850415, betaald/verloren bedrag (€): 475. Beschrijving:

We waren opzoek naar n droger en een Duitse website met 800 reviews en uitgebreide product omschrijvingen bood de droger aan die we wilden voor 75 euro minder dan bekende Nederlandse site. We vertrouwden het niet helemaal en gingen de reviews lezen en de website Googlen maar konden niks negatiefs vinden. Toch besloten om de bestelling te doen en dagen erna stroomden langzaam de Nederlandse negatieve reviews binnen op verschillende sites waar je dit kon melden. Dus 2 dagen na onze bestelling hadden we al het gevoel dat we opgelicht waren. Baalden er zo van!! Aangifte doen heeft toch geen zin en je wilt het zo snel mogelijk achter je laten. Geld zie je toch niet meer terug en de droger moet je alsnog ergens anders gaan bestellen…

Respondent 851269, betaald/verloren bedrag (€): 40. Beschrijving:

In plats van 2 ik heb 1 gekregen en andere kwaliteit. Na 1 week geen meer antwoord voor email. Geen factuur. Geen garanitie.

Respondent 852798, betaald/verloren bedrag (€): 50. Beschrijving:

Deze persoon wilde mij een keukenmachine verkopen. Het totale bedrag was 250. Maar ik moest eerst 50 voorschieten. De rest moest ik betalen als ik de keukenmachine kreeg. Ik kon haar niet meer bereiken

3.3.3 Baanfraude

0.2% was slachtoffer van baanfraude in 2020 (n = 7).

3.3.3.1 Vervolgvragen

Slachtoffers is gevraagd om wat voor baan het ging. 13.6% (n = 1) van de slachtoffers gaf aan iemand betaald te hebben voor coaching bij het starten van een nieuwe carrière/een eigen bedrijf. 27.4% (n = 2) betaalde iemand die hen beloofde te helpen met geld te verdienen door uit huis te werken. 17.7% (n = 1) betaalde kosten voor een opleiding die hen een baan zou garanderen. 29.9% (n = 2) nam deel aan een piramidespel, waarbij zij nieuwe mensen moesten werven om geld te verdienen. 11.4% (n = 1) zei deel te hebben genomen aan iets anders, maar wist niet meer wat het was.

3.3.3.2 Verhalen van respondenten

Voor baanfraude zijn door respondenten geen incidenten beschreven.

3.3.4 Prijsfraude

0.9% was slachtoffer van prijsfraude in 2020 (n = 25).

3.3.4.1 Vervolgvragen

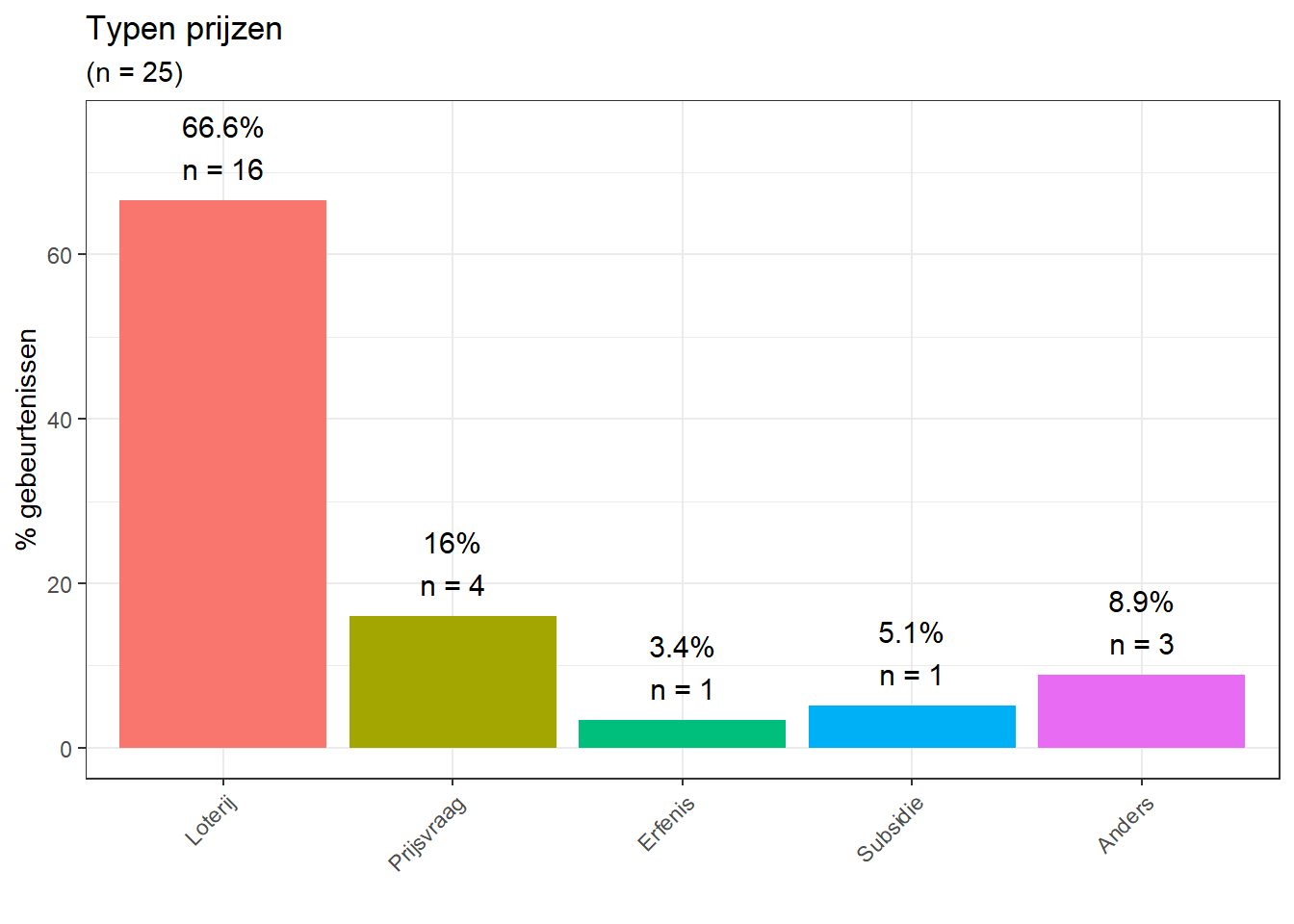

Slachtoffers is gevraagd om wat voor prijs het ging. Figuur 3.22 toont de typen prijzen.

Bij 8.9% (n = 3) ging het om een ander type prijs, waarbij één respondent aangeeft dat het om kleding en schoenen ging en waarbij één respondent aangeeft dat er om een prijs te ontvangen één euro is overgemaakt waarna deze respondent vastzat aan een abonnement.

Figuur 3.22: Typen prijzen

68.2% (n = 16) werd verteld dat een vooruitbetaling moest worden gedaan om de prijs te ontvangen. De overige 31.8% (n = 9) respondenten, die dat niet werd verteld, noemen met name het kopen van een lot als reden van de betaling.

3.3.4.2 Verhalen van respondenten

Hieronder worden een aantal bij deze categorie beschreven incidenten getoond.

Respondent 820556, betaald/verloren bedrag (€): 10. Beschrijving:

Betaling moest om een grote prijs te krijgen.

Respondent 860049, betaald/verloren bedrag (€): 25. Beschrijving:

Ik moest een betaling doen om het te ontvangen maar werd nooit verzonden

Respondent 872763, betaald/verloren bedrag (€): 20. Beschrijving:

reclame met een gegarandeerde winst waarbij je minimaal je inleg terug krijgt. Was een cadeau bij een bestelling ipv een korting.

Respondent 887335, betaald/verloren bedrag (€): 10. Beschrijving:

Ik kocht een staatslot voor 10€. Ik win met dit lot €5, wat zou worden overgemaakt. Mijn vriendin won ook €5 en die kreeg het wel gestort.

Respondent 887698, betaald/verloren bedrag (€): 25. Beschrijving:

Prijs was opgestuurd, maar nooit ontvangen.

3.3.5 Schuldfraude

1.1% was slachtoffer van schuldfraude in 2020 (n = 29).

3.3.5.1 Vervolgvragen

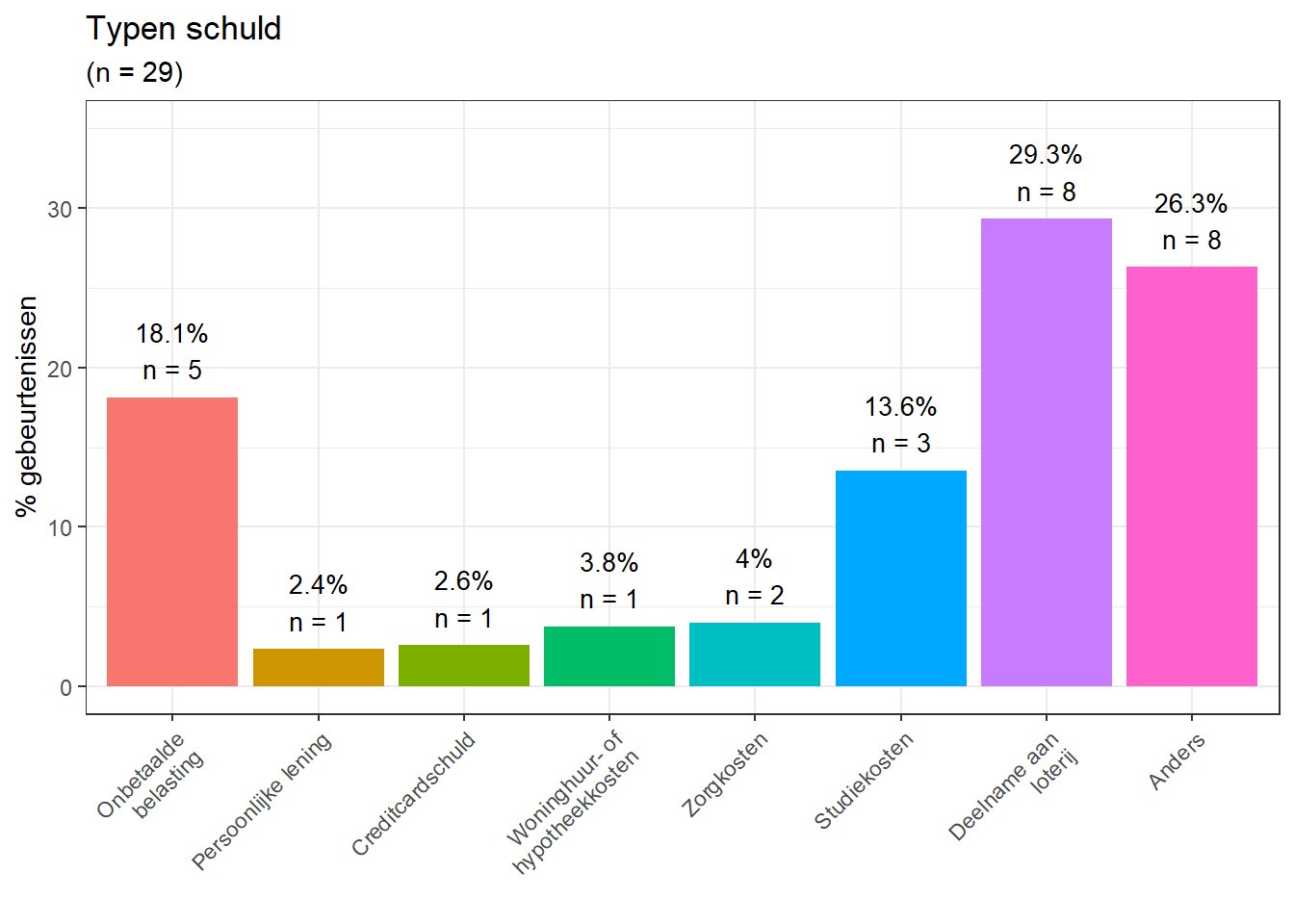

Slachtoffers is gevraagd om wat voor type schuld het ging. Figuur 3.23 toont de typen schuld.

Onder de beschrijvingen van de ‘anders’-optie werd onder andere genoemd dat slachtoffers moesten betalen om een poststuk of pakketje te ontvangen, dat betaald moest worden voor een telefoonrekening of dat betaald moest worden voor iets anders dat niet door het slachtoffer gekocht is.

Figuur 3.23: Typen schuld

3.3.5.2 Verhalen van respondenten

Hieronder worden een aantal bij deze categorie beschreven incidenten getoond.

Respondent 804098, betaald/verloren bedrag (€): 4. Beschrijving:

Iemand deed zich voor als een postbedrijf en vroeg geld om het poststuk te leveren

Respondent 874859, betaald/verloren bedrag (€): 75. Beschrijving:

een neprekening van telfort

Respondent 876816, betaald/verloren bedrag (€): 90. Beschrijving:

nav sms ivm openstaande vordering belastingdienst. bedrag overgemaakt terwijl ik geen openstaande vordering meer had bij de belastingdienst

Respondent 894063, betaald/verloren bedrag (€): 120. Beschrijving:

Bij overstappen partner naar andere ziektekostenverzekering werd dit geweigerd vanwege openstaand termijnbedrag. Eigen gegevens gaven aan dat alles betaald was, maar argumentatie en bewijzen werden geweigerd. Daar overstap werd geblokkeerd uiteindelijk maar betaald.

Respondent 898367, betaald/verloren bedrag (€): 120. Beschrijving:

geld afgeschreven voor internet dienst die ik niet wilde

3.3.6 Goede-doelenfraude

1.5% was slachtoffer van goede-doelenfraude in 2020 (n = 39).

3.3.6.1 Vervolgvragen

Slachtoffers is gevraagd aan welk goed doel ze gaven of dachten te geven. 61.1% (n = 25) gaf aan een zogenaamde goede-doelen-organisatie. 35.9% (n = 12) gaf aan een inzameling op een crowdfundingswebsite. 3% (n = 2) gaf aan iets anders.

Onder beschrijvingen van de ‘anders’-optie werd onder andere genoemd dat één slachtoffer iemand aan de deur kreeg die hem om hulp vroeg bij het reizen vanwege een sterfgeval. Het slachtoffer heeft een treinkaartje gekocht maar dacht achteraf niet dat de geholpen persoon echt moest reizen.

Slachtoffers is gevraagd te beschrijven waarom ze dachten dat het goede doel nep was. Hieronder wordt een selectie van antwoorden getoond.

Respondent 881347. Beschrijving:

A[c]hteraf van meer mensen vehoord

Respondent 809556. Beschrijving:

er waren veel geruchten dat ze nep waren

Respondent 845307. Beschrijving:

Het was achteraf ongeloofwaardig

Respondent 875479. Beschrijving:

Omdat ik via de media erachter kwam dat die organisatie niet bestond

Respondent 876816. Beschrijving:

weinig informatie beschikbaar. geen inzicht verkregen wat er met opgehaald geld is gedaan/besteed

Respondent 800057. Beschrijving:

Omdat ik een foto had gemaakt en het later heb opgezocht.

Respondent 851504. Beschrijving:

Omdat ik daarna iets over scams op over die website heb gelezen

Respondent 820556. Beschrijving:

Nooit gehoord of het aangekomen was en wat ermee gebeurde.

Respondent 890311. Beschrijving:

Kwam voorbij op [Facebook]

Respondent 859719. Beschrijving:

gevoel

3.3.6.2 Verhalen van respondenten

Hieronder worden een aantal bij deze categorie beschreven incidenten getoond.

Respondent 800057, betaald/verloren bedrag (€): 10. Beschrijving:

Een jongen kwam aan de deur en vertelde dat hij meedeed aan een sponsorloop van zijn basisschool (voor een goed doel). In dat kader liet hij een soort pamflet zien met taalfouten, dus ik had al een vermoeden dat er iets niet klopte. Toch geld gegeven en er bij gezegd dat als dit nep was hij zich zijn leven zou schamen.

Respondent 807554, betaald/verloren bedrag (€): 25. Beschrijving:

Aan de deur. Abonnement met de mogelijkheid om dit na de eerste afschrijving stop te zetten.

Respondent 833752, betaald/verloren bedrag (€): 10. Beschrijving:

Meisje aan de deur die kaarten verkocht voor 10 euro. Gekocht maar raar gevoel bij. Opgezocht en vage website gevonden

Respondent 855889, betaald/verloren bedrag (€): 10. Beschrijving:

Dacht dat het een goede doelen website was, geld overgemaakt via ideal maar achteraf was dit oplichting en merkte ik aan het logo dat het nep was

Respondent 877770, betaald/verloren bedrag (€): 50. Beschrijving:

Het leek een goed doel, dierenbescherming, maar ik heb er niets meer over gehoord. Ik had vijftig euro toegezegd maar kreeg twijfels en eerst twintig euro betaald. Niets weer van gehoord.

3.3.7 Datingfraude

0.9% was slachtoffer van datingfraude in 2020 (n = 20).

3.3.7.1 Vervolgvragen

Slachtoffers van datingfraude is gevraagd waarom zij geld betaalden/uitleenden aan hun geliefde (meerdere antwoorden mogelijk). 48.1% (n = 11) gaf aan hun geliefde betaald te hebben vanwege een noodsituatie (bijv. een rekening die snel betaald moest worden). 17.8% (n = 3) gaf aan hun geliefde betaald te hebben om elkaar te kunnen ontmoeten (bijv. reiskosten). 34.1% (n = 6) gaf aan hun geliefde om een andere reden betaald te hebben.

Onder de beschrijvingen van de ‘anders’-optie werd onder andere genoemd dat betaald is voor een treinreis (respondent 856695), dat geld is betaald voor een verslaving en afkickkliniek (respondent 817980) en dat betaald is voor een date (respondent 816033).

3.3.7.2 Verhalen van respondenten

Hieronder worden een aantal bij deze categorie beschreven incidenten getoond.

Respondent 805392, betaald/verloren bedrag (€): 500. Beschrijving:

Hadden al een lange tijd contact met elkaar, 1x een ontmoeting plaatsgevonden. Na een tijdje gaf hij aan dat hij een moeilijke periode had en geld nodig had en vroeg of ik hem geld kon lenen tot de maand erop.

Respondent 817980, betaald/verloren bedrag (€): 25000. Beschrijving:

ik bezorgde mijn lover het geld voor versla[vi]ng + plus afkicken in ierse kliniek

Respondent 834110, betaald/verloren bedrag (€): 50. Beschrijving:

Geld geleend en erna niet meer gezien of gesproken

Respondent 877053, betaald/verloren bedrag (€): 30. Beschrijving:

via een dating site een persoon ontmoet die eerst geld wou voor ov om te kunnen reizen. bij de eerste date achteraf betaald . voor de 2de date wou deze persoon ook weer eerst geld voor OV. toen wel betaald met tikkie maar persoon kwam niet opdagen. aangifte gedaan bij politie maar deze werd niet in behandeling genomen.

Respondent 871392, betaald/verloren bedrag (€): 100. Beschrijving:

ze zei dat ze niet meer rond kwam met haar uitkering

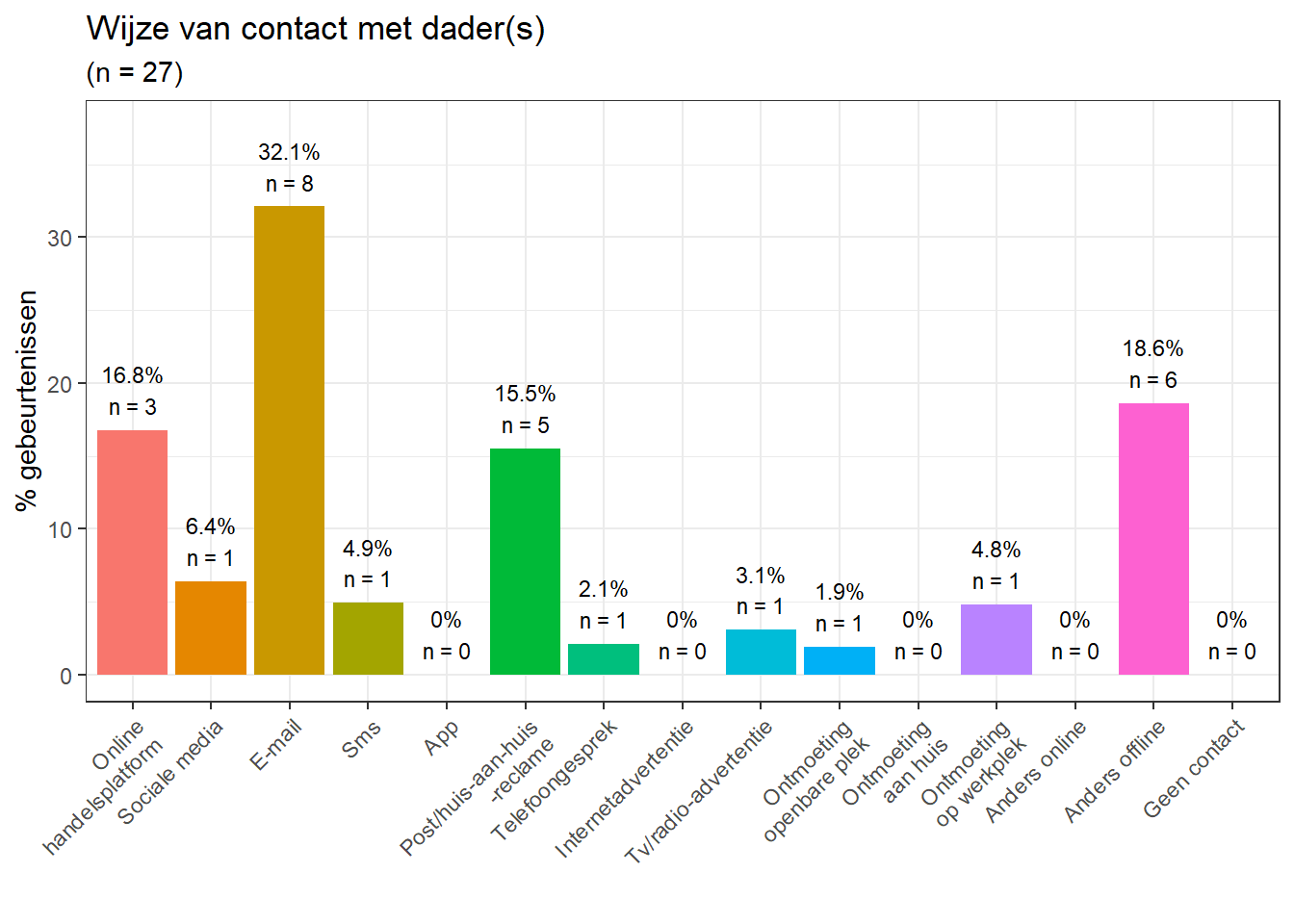

3.3.8 Vriend-in-noodfraude

1.6% was slachtoffer van vriend-in-noodfraude in 2020 (n = 44).

3.3.8.1 Vervolgvragen

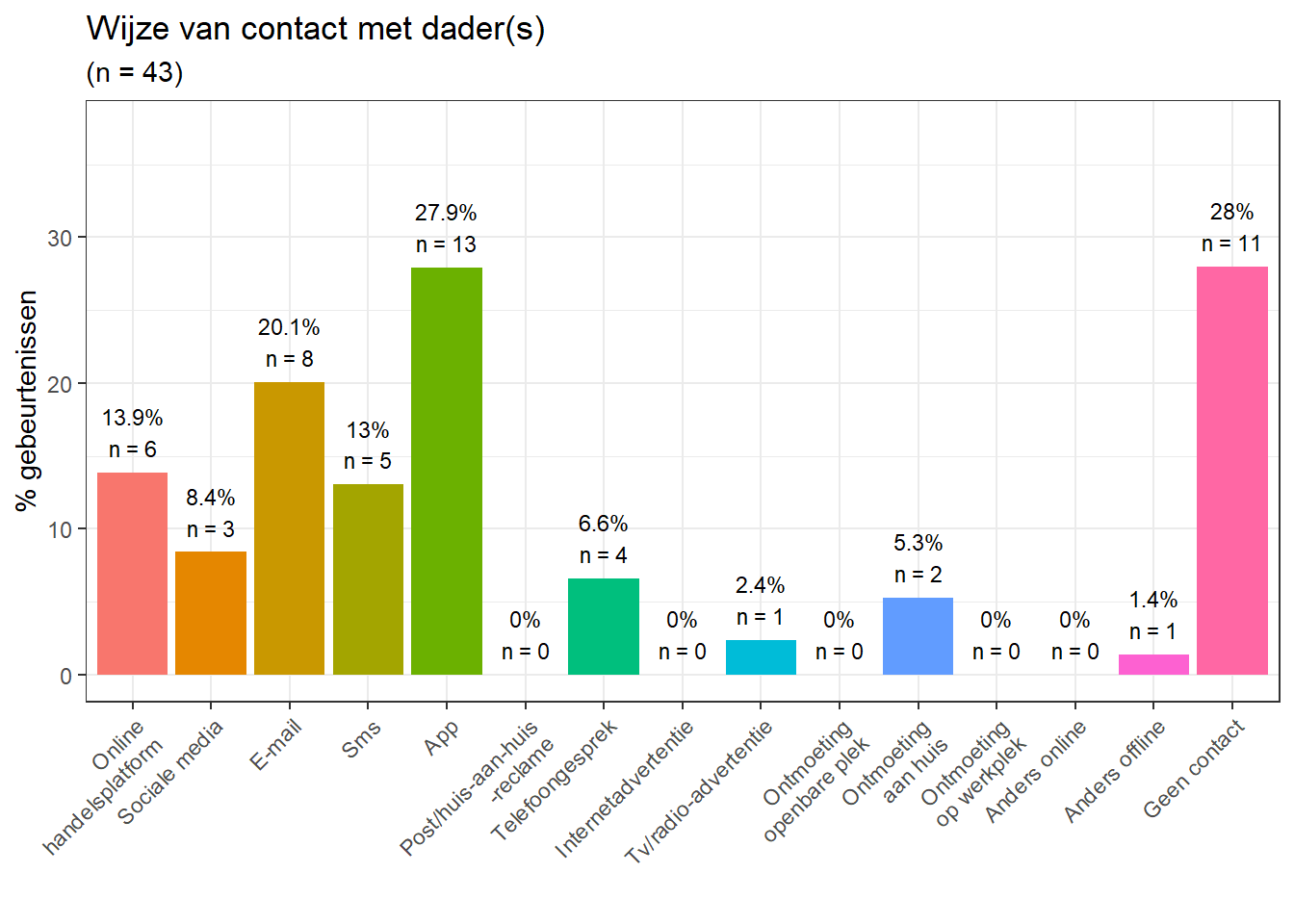

Slachtoffers is gevraagd hoe ze contact hadden met de dader(s).(Zie noot.) Figuur 3.24 toont de wijze van contact.

Noot 1: 2 respondenten is deze vraag niet gesteld omdat zij het incident origineel onder een andere categorie rapporteerden. Uit de beschrijvingen uit de originele categorie van één van deze respondenten kon worden opgemaakt hoe de respondent werd benaderd. De andere respondent, waarvoor dat niet kon, maakt deze geen deel uit van de cijfers in Figuur 3.24.

Figuur 3.24: Wijze van contact met de dader(s) (meerdere antwoorden mogelijk)

Slachtoffers is gevraagd als wie de dader(s) zich voorde(e)d(en). 36% (n = 17) gaf aan dat de dader zich voordeed als een familielid. Bij 62.6% (n = 26) deed de dader zich voor als een vriend. Bij 1.4% (n = 1) deed de dader zich voor als een andere bekende, namelijk als “een kennis.”

Slachtoffers is gevraagd waarom zij geld moesten/betalen uitlenen (meerdere antwoorden mogelijk).(Zie noot.) Bij 84.5% (n = 37) moest geld betaald/uitgeleend worden vanwege een noodsituatie (bijv. een rekening die snel betaald moest worden). Bij 15.5% (n = 6) moest betaald worden vanwege een andere reden.

Noot: Net als bij Figuur 3.24 is 2 respondenten deze vraag niet gesteld en kon het antwoord op deze vraag voor één van deze respondenten niet worden achterhaald. Deze respondent maakt geen deel uit van deze percentages.

3.3.8.2 Verhalen van respondenten

Hieronder worden een aantal bij deze categorie beschreven incidenten getoond.

Respondent 800289, betaald/verloren bedrag (€): 2513. Beschrijving:

Ik heb geld overgemaakt naar iemand met een Poolse achternaam

Respondent 826977, betaald/verloren bedrag (€): 50. Beschrijving:

zoon had geld nodig. stuurde tikkie

Respondent 837606, betaald/verloren bedrag (€): 100. Beschrijving:

Had op voorhand al vermoedden, omdat ik al vrijwel zeker wist om wie het ging had ik het tegen plan al klaar. Direct na het betalen een terug storting verzoek bij de bank gedaan (stoneren) en bij terug boeking in de omschrijving al gezet dat er een aangifte via officiële instantie ging volgen.

Respondent 857028, betaald/verloren bedrag (€): 500. Beschrijving:

wij dachten dat het wel safe was om ze uit de nood te helpen. Bij nader inzien blij dat we onze centen terug hebben gekregen. was een zeer goede les van het leven.

Respondent 891793, betaald/verloren bedrag (€): 1600. Beschrijving:

kreeg een appje dat er nood was, dat de gsm kapot was en dat het oude nummer verwijderd kon worden, dat dit nu een nieuwe nummer was maar dat er nog een rekening snel betaald moest worden. dat dit binnen 1 uur moest, omdat anders de link niet meer werkte. direct betaald, heirna vroegen ze om 2e betaling, dit was vreemd, toen direct bank gebeld en hebben 2e bteling kunnen annuleren, 1e betalingw as al verwerkt en niet meer te traceren. aanfgifte bij politie gedaan online. nooit meer iets van gehoord.

3.3.9 Phishing

1.3% was slachtoffer van phishing in 2020 (n = 35).

3.3.9.1 Vervolgvragen

Slachtoffers is gevraagd als wie de dader(s) zich voorde(e)d(en). Bij 25.1% (n = 10) deed de dader zich voor als de bank van het slachtoffer. Bij 16.3% (n = 6) als de creditcardmaatschappij van het slachtoffer. Bij 33.4% (n = 10) als een online betaaldienst (niet een bank) (bijv. PayPal). Bij 25.1% (n = 9) deed de dader zich anders voor.

Onder beschrijvingen van de ‘anders’-optie werd onder andere genoemd dat daders zich voordeden als Microsoft, Steam (een gameplatform), PostNL en DigiD genoemd.

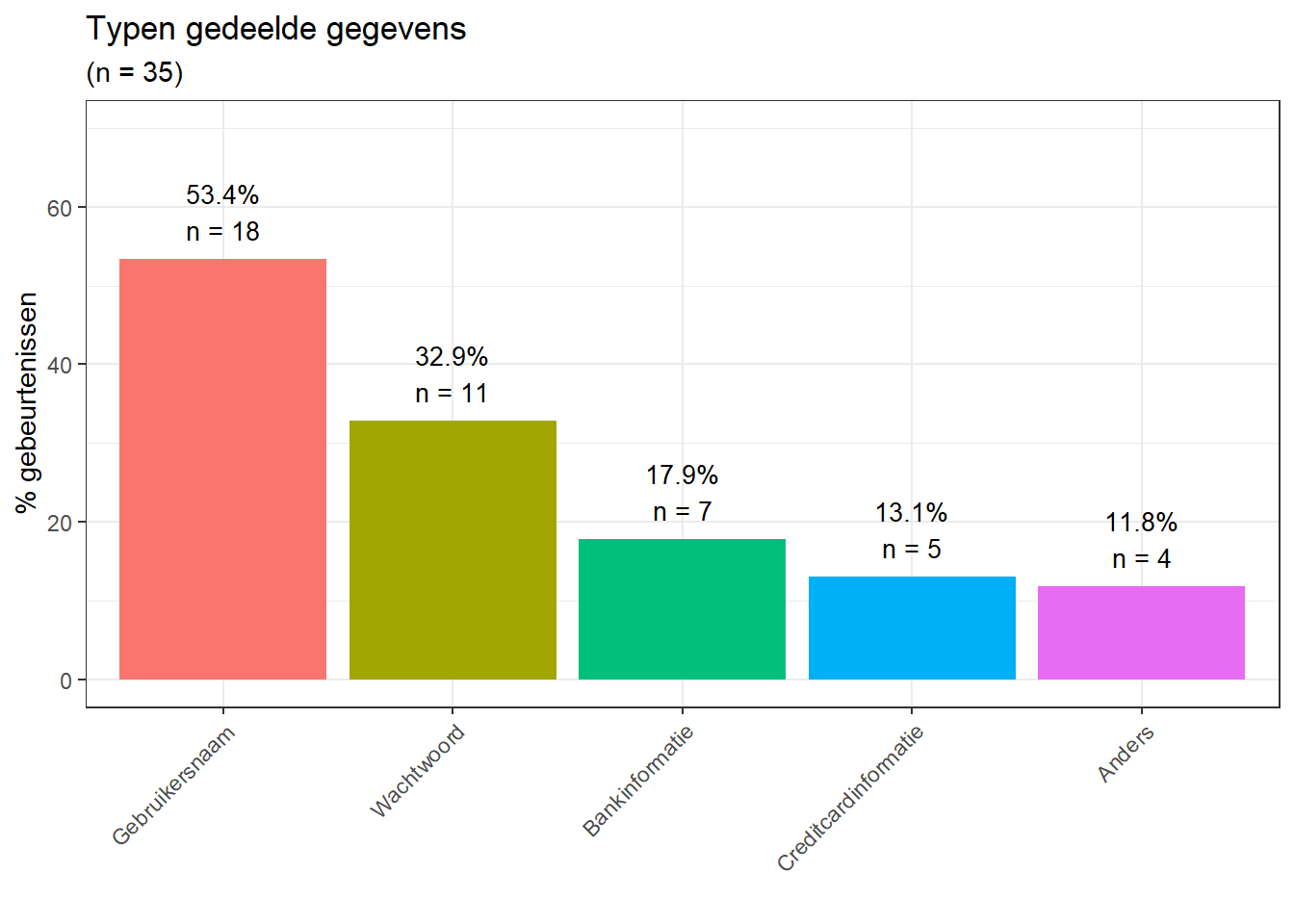

Slachtoffers is gevraagd welke gegevens ze deelden (meerdere antwoorden mogelijk). Figuur 3.25 toont de typen gedeelde gegevens.

Onder beschrijvingen van de ‘anders’-optie werd door slachtoffers genoemd dat ze hun telefoonnummer, e-mail-adres en naam hebben gedeeld.

Figuur 3.25: Typen gedeelde gegevens (meerdere antwoorden mogelijk)

7.3% (n = 3) van de slachtoffers gaf aan geld verloren te zijn bij het incident. Bij 100% (n = 3) van hen werd het geld door iemand anders van hun rekening gehaald.

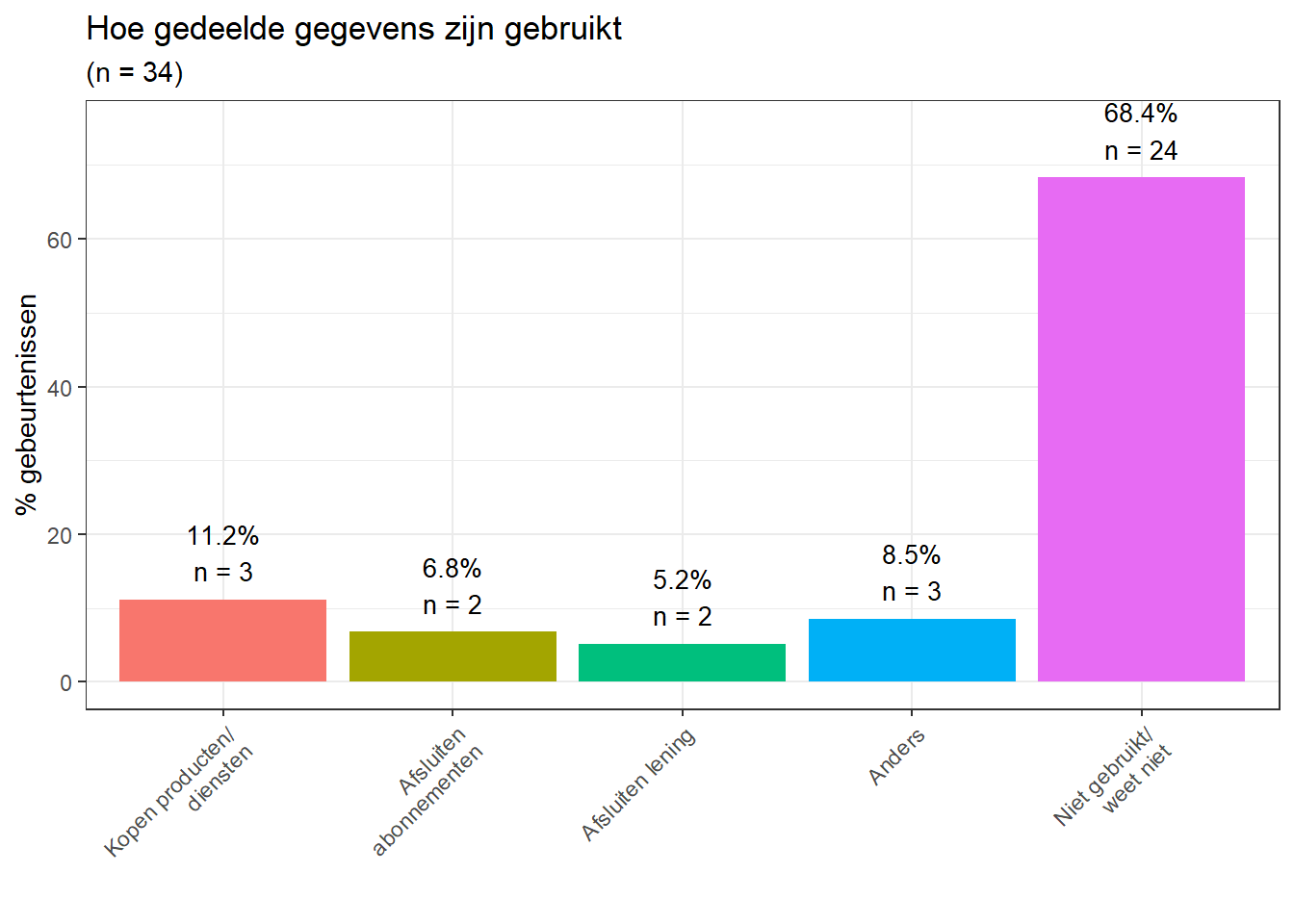

Figuur 3.26 toont hoe de gegevens van de slachtoffers zijn gebruikt.

Onder de ‘anders’-optie beschreven slachtoffers dat van hen geprobeerd is geld te stelen, dat ze spammails ontvingen en dat een dader via een nep betaallink op Marktplaats geld van een rekening haalde.

Slachtoffers die aangaven dat producten, diensten en/of abonnementen zijn gekocht met hun gegevens is gevraagd om wat voor producten, diensten en/of abonnementen het ging. Slachtoffers beschreven hierbij elektronica, glazen en een telefoon.

Figuur 3.26: Hoe gedeelde gegevens zijn gebruikt (meerdere antwoorden mogelijk)

3.3.9.2 Verhalen van respondenten

Hieronder worden een aantal bij deze categorie beschreven incidenten getoond.

Respondent 868138, betaald/verloren bedrag (€): 1000. Beschrijving:

Er zou te weinig Porto betaald zijn voor een brief. Ik verwachte een zending uit het buitenland. Ik had een week ervoor een bericht gekregen dat de zending was aangekomen in het sorteercentrum. Ik werd verleid deze Porto te betalen. Echter, ik werd niet naar de officiële banksite geleid maar heb mijn inloggegevens ingevuld op een nepsite.

Respondent 877880. Beschrijving:

ik kreeg een mail waarin stond dat ik geen bezorgkosten voor een pakket niet betaald had en toevallig had ik wat besteld zonder de kosten te betalen En toen klikte ik een link aan naar de betaling en toen kwam ik op een nep bank account

Respondent 888886. Beschrijving:

ik klikte op een uitschrijflink in een email maar daardoor bevestigde ik dat mijn adres in gebruik is. Daarna nam de hoeveelheid spam mails enorm toe en moet ik nog meer opletten op welke emails ik krijg.

Respondent 840036. Beschrijving:

Op steam kreeg ik een bericht van een vriend om voor een csgo toernooi op zijn team te stemmen. Om te kunnen stemmen moest ik inloggen via steam, maar het bleek dus een nepsite te zijn die nu toegang hsd tot mijn account en hetzelfde bericht over het toernooi naar mijn vrienden te sturen

Respondent 866137. Beschrijving:

Een email van de bank ontvangen dat ik me opnieuw moest legitimeren en daarvoor moest ik inloggen bij de bank maar dit was een nep website van de bank

3.3.10 Identiteitsfraude

1.6% was slachtoffer van identiteitsfraude in 2020 (n = 45).

3.3.10.1 Vervolgvragen

Slachtoffers is gevraagd of ze geld zijn verloren door het incident en, zo ja, hoe. 22.9% (n = 10) gaf aan dit dat het geval was. Van hen gaf 33.3% (n = 3) zelf opdracht tot betaling van het volledige bedrag. 11.6% (n = 1) van hen gaf opdracht tot betaling van een gedeelte van het bedrag. Bij 19% (n = 2) van hen werd het geld van hun rekening gehaald door een ander. 36.1% (n = 4) verloor het geld op andere wijze.

Onder de ‘anders’-optie werd onder andere beschreven dat producten zijn gekocht via een gestolen account bij een online webwinkel en dat een slachtoffer contant geld heeft gegeven.

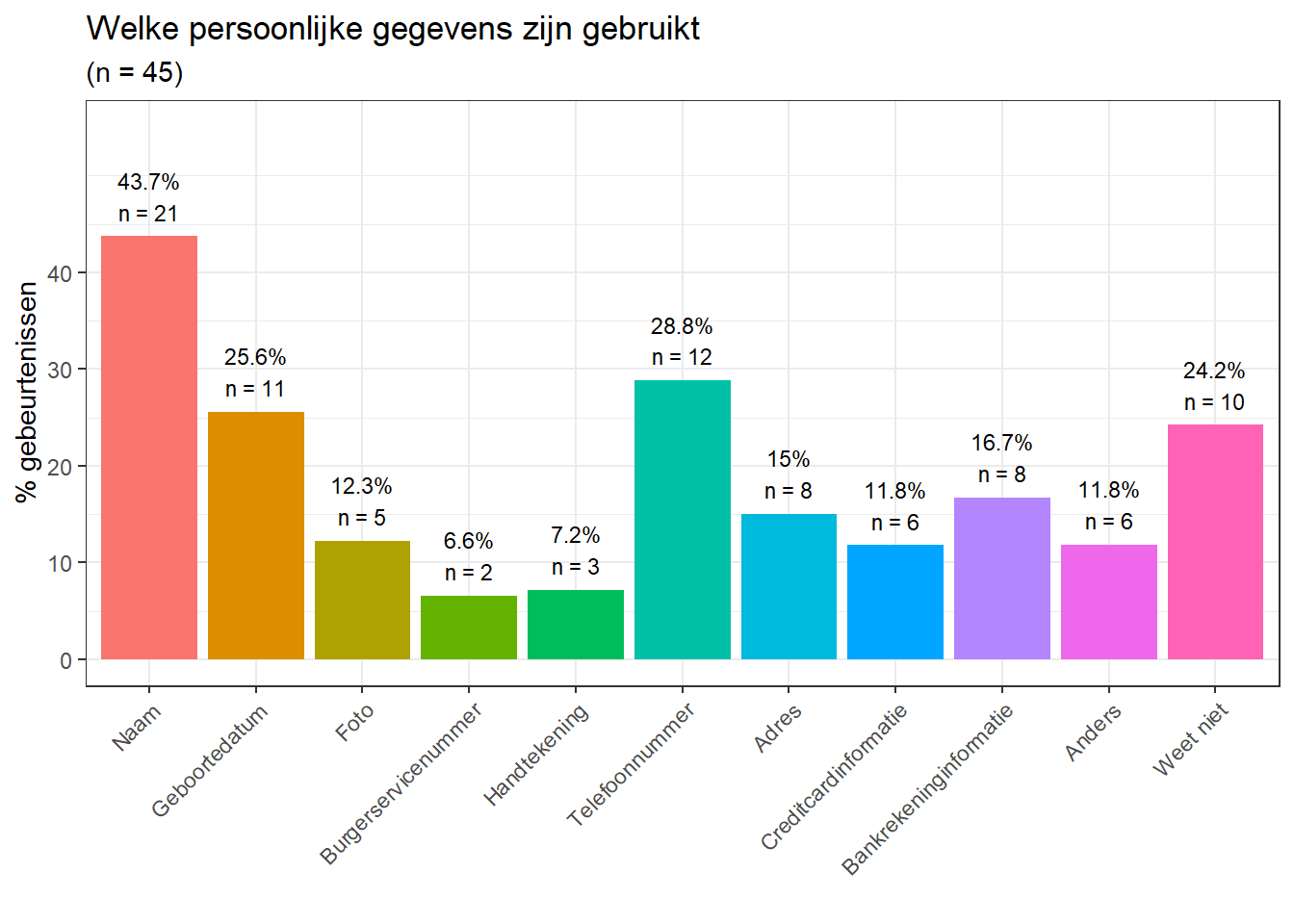

Slachtoffers is gevraagd welke persoonlijke gegevens van hen zijn gebruikt (meerdere antwoorden mogelijk). Figuur 3.27 toont de typen gegevens.

Onder de ‘anders’-optie werd genoemd dat misbruik is gemaakt van e-mailadressen, een app (vermoedelijk een WhatsApp-account), een account bij een online webwinkel en AfterPay-informatie.

Figuur 3.27: Welke persoonlijke gegevens zijn gebruikt (meerdere antwoorden mogelijk)

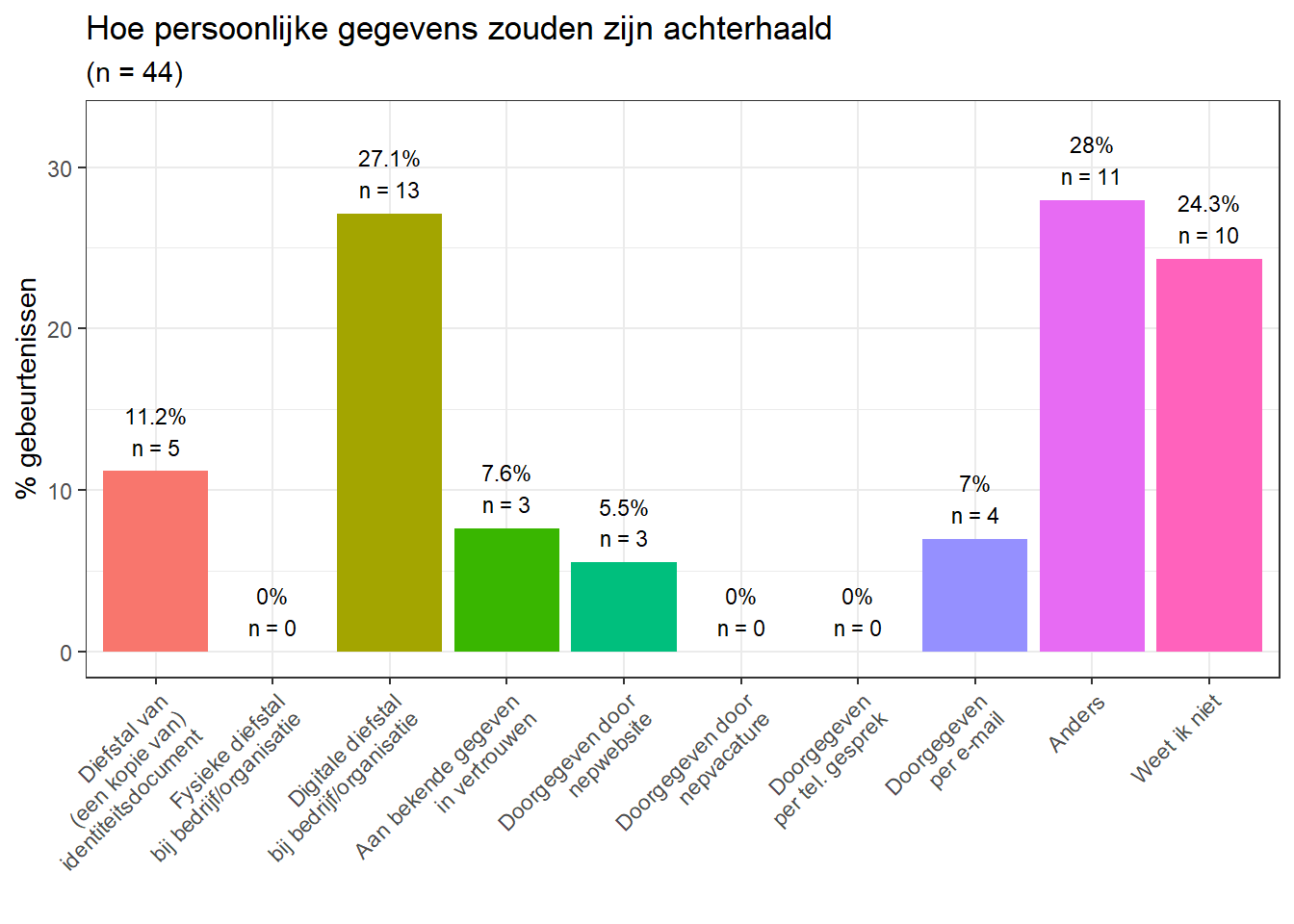

Slachtoffers is gevraagd hoe ze denken dat door daders aan hun gegevens is gekomen (meerdere antwoorden mogelijk). Figuur 3.28 toont hoe persoonljke gegevens zouden zijn achterhaald.

Onder de ‘anders’-optie werd onder andere beschreven dat gegevens verkregen zijn door ze van derden te kopen, door sms-phishing, door sociale media (specifiek LinkedIn) of door ze op te vragen bij de Kamer van Koophandel.

Figuur 3.28: Hoe persoonlijke gegevens zouden zijn achterhaald (meerdere antwoorden mogelijk)

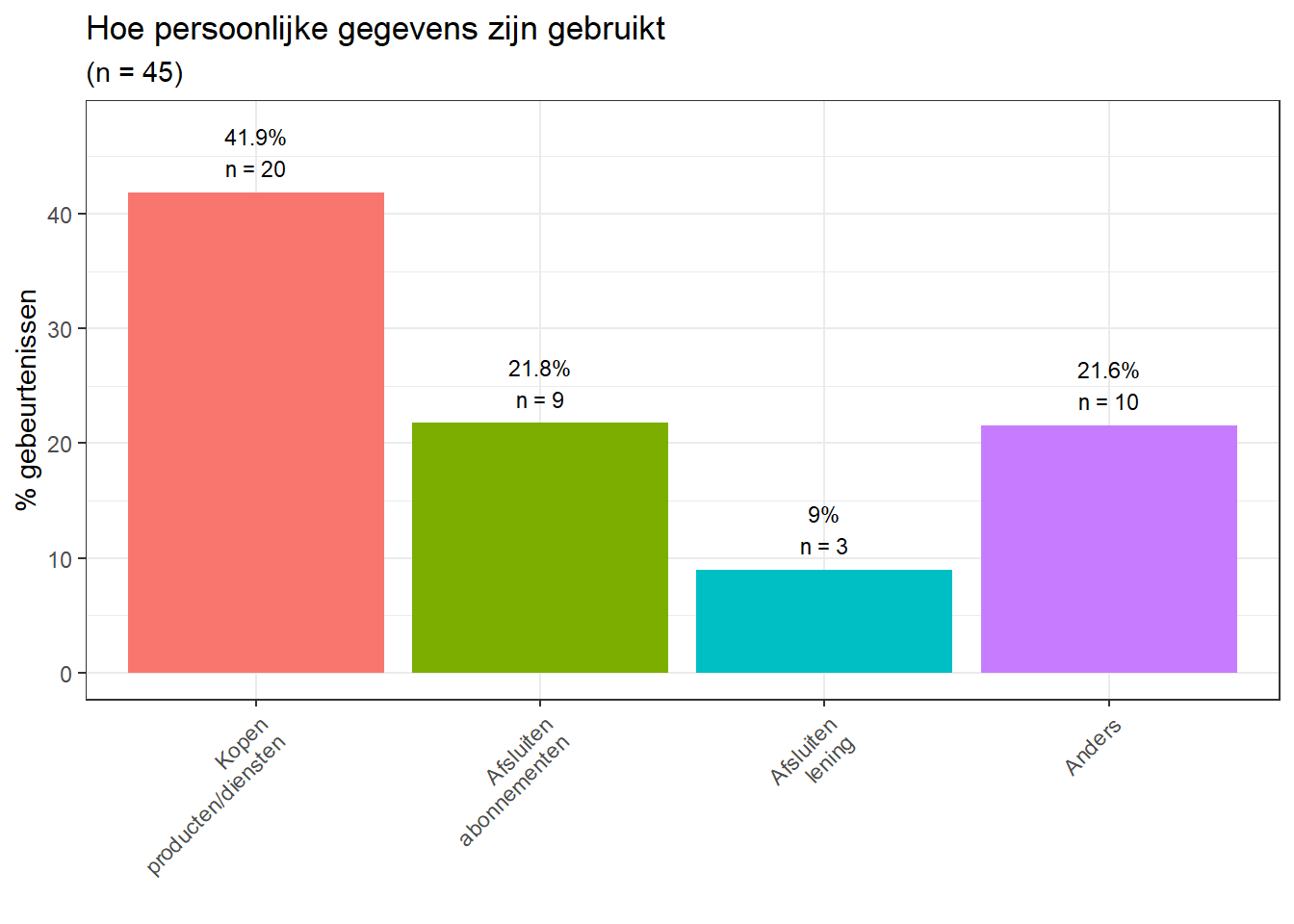

Slachtoffers is gevraagd hoe hun persoonlijke gegevens zijn gebruikt (meerdere antwoorden mogelijk). Figuur 3.29 toont hoe persoonlijke gegevens zijn gebruikt.

Onder de ‘anders’-optie werd onder andere beschreven dat er BitCoins zijn gekocht en dat gegevens zijn verkocht aan derden.

Slachtoffers die aangaven dat producten, diensten en/of abonnementen zijn gekocht met hun gegevens is gevraagd om wat voor producten, diensten en/of abonnementen het ging. Hieronder wordt een selectie van antwoorden getoond.

Respondent 807413. Beschrijving:

Een zonnebril en een flesje parfum.

Respondent 810159. Beschrijving:

Playstation spel bij MediaMarkt en lingerie bij Hunkemöller

Respondent 865435. Beschrijving:

online aankopen bij meerdere webshops.

Respondent 895842. Beschrijving:

Het ging om een energieabonnement. Opeens kreeg ik een bericht van mijn energie leverancier dat ik binnenkort de eindnota zou ontvangen.

Respondent 879417. Beschrijving:

Telefoon/mobiel internet

Figuur 3.29: Hoe persoonlijke gegevens zijn gebruikt (meerdere antwoorden mogelijk)

3.3.10.2 Verhalen van respondenten

Hieronder worden een aantal bij deze categorie beschreven incidenten getoond.

Respondent 807413. Beschrijving:

Er is een zonnebril en een flesje parfum op mijn naam besteld en bij een bedrijf dat zorgt voor de betaling ervan is een account onder mijn naam aangemaakt. De zonnebril is ook echt bij ons huisadres aangekomen. Het flesje parfum is gecanceld door het bedrijf dat zorgt voor de betaling.

Respondent 810159. Beschrijving:

Er werden goederen op AfterPay gekocht bij de ene winkel kunnen annuleren bij de vervoerder en bij de andere partij naar een pakket punt om kunnen zetten zodat hun hun goederen hielden en ik niet hoefde te betalen. Ook accounts bij alles met achteraf betalen laten blokkeren

Respondent 813497. Beschrijving:

er werd geld van mijn creditcard afgeschreven. De bank heeft dat gecompenseerd.

Respondent 831509. Beschrijving:

Ik had een account bij een online webwinkel. Mijn account is gebruikt door mensen uit een ander land. Zij hebben via dat account, producten gekocht met mijn creditcard gegevens, die ik ooit had ingevuld. Van één product, heb ik het geld retour kunnen krijgen, doordat ik op tijd was met het annuleren van de bestelling. De andere bestelling wilde men niet terughalen daar het product al was verscheept en in ontvangst was genomen door degene die misbruik heeft gemaakt van mijn creditcard. Dit ondanks meerder e-mails met print screen als bewijs dat het afleveradres niet mijn adres was.

Respondent 867816. Beschrijving:

IK had mijn gegevens doorgegeven aan een website waar ik een abonnement wilde afsluiten. Vervolgens kreeg ik allerlei mailtjes van een andere organisatie, met een veel hoger bedrag, over dat ik bij hen bekend was als klant. NAV de aankoop van dat ene abonnement. Ik heb contact opgenomen met de bank en alles stopgezet.

3.3.11 Spoofing

0.9% was slachtoffer van spoofing in 2020 (n = 27).

3.3.11.1 Vervolgvragen

Slachtoffers is gevraagd hoe ze contact hadden met de daders. Figuur 3.30 toont hoe.

Aan slachtoffers die per telefoongesprek contact hadden met de daders is gevraagd of er gebruikt werd gemaakt van een vervalst telefoonnummer, zodat het leek alsof er iemand anders belde (‘nummerspoofing’). 100% (n = 5) gaf aan dat dit het geval was.

Figuur 3.30: Wijze van contact met dader(s) (meerdere antwoorden mogelijk)

Slachtoffers is gevraagd als wie de ander zich voordeed. Hieronder wordt een selectie van antwoorden getoond.

Respondent 803662. Beschrijving:

medewerker helpdesk google

Respondent 810217. Beschrijving:

fraudedesk van mijn bank

Respondent 860784. Beschrijving:

Als medewerker van de bank

Respondent 869140. Beschrijving:

investeerder welke ik kende

Respondent 890634. Beschrijving:

als medewerker van de fraude desk van de ING bank

Slachtoffers is gevraagd of ze zelf opdracht gaven tot betaling van het verloren bedrag. 46% (n = 11) gaf zelf opdracht tot betaling van het volledige bedrag. 18.4% (n = 5) gaf opdracht tot betaling van een gedeelte van het bedrag. Bij 14.5% (n = 5) werd het bedrag door een ander van hun rekening gehaald. 21.1% (n = 6) gaf aan het geld op een andere manier verloren te zijn.

3.3.11.2 Verhalen van respondenten

Hieronder worden een aantal bij deze categorie beschreven incidenten getoond.

Respondent 803662, betaald/verloren bedrag (€): 120. Beschrijving:

iemand deed zich [v]oor als medewerker helpdesk maar was dat niet

Respondent 810217, betaald/verloren bedrag (€): 3200. Beschrijving:

iemand belde mij namens de fraudedesk van mijn bank. Hij zei dat er verdachte transacties hadden plaatsgevonden op mijn rekening en dat deze daarom beveiligd moest worden via een tussenrekening.

Respondent 814367, betaald/verloren bedrag (€): 15000. Beschrijving:

We werden door de bank gebeld, we hebben dit eerst nog gecontroleerd. Er werd gezegd dat er geld van onze rekening gehaald zou worden en dat wij ons geld naar een deposito rekening moesten storten om het veilig te stellen. Het klonk allemaal heel geloofwaardig en de man leek heel betrouwbaar, hij was heel keurig en meelevend.

Respondent 814492, betaald/verloren bedrag (€): 25. Beschrijving:

ik kreeg een mail dat ik een nieuwe creditcard moest aanvragen

Respondent 860784, betaald/verloren bedrag (€): 15746. Beschrijving:

De medewerker vertelde dat er een inbraak was gedaan op onze bankrekening en dat hij een collega stuurt die de andere dag komt om de beveiliging te plaatsen. Tot aan dat moment wilde hij het geld in beveiliging zetten in een depositorekening. Hij vroeg mij het geld over te maken. Het leek wel of ik gehypnotiseerd was. Ik had nog een controle uitgevoerd. Hem gevraagd om op een ander telefoonnummer ons te bellen en met mijn telefoon het nummer van de beller teruggebeld en ik werd verbonden met de bank. Zowel mijn vrouw als ik liepen simpelweg in de val.

3.3.12 Overige fraude

0.9% was slachtoffer van overige fraude in 2020 (n = 22).

3.3.12.1 Verhalen van respondenten

Hieronder worden een aantal bij deze categorie beschreven incidenten getoond.

Respondent 806411. Beschrijving:

Via een attack via ons netwerk werden al onze persoonlijke bestanden versleuteld met een code zodat wij ze niet meer konden zien. Per email kregen we de boodschap dat we de code om onze bestanden weer te.kunnen zien zouden krijgen als we ze via Bitcoin zouden betalen. We hebben aangifte gedaan bij de politie en geen betaling overgemaakt. We kunnen onze bestanden nooit meer zien.

Respondent 818897, betaald/verloren bedrag (€): 50. Beschrijving:

Via de marktplaats van Facebook verkocht ik twee stoelen. Ik kreeg een bericht dat hij de stoelen wilde kopen en dat hij mij een persoonlijk bericht zou sturen. In dat bericht ging het voor mij mis. Hij lokte mij in de val omdat hij een hoog bod op de stoelen had gedaan. Hij zei de stoelen te laten ophalen door een bedrijf. Die kosten (50 euro) moest ik hem eerst betalen en daarna zou hij dit aan mij door de ophaaldienst laten terug betalen. Samen met het bedrag van de stoelen + die 50 euro. Toen ik die 50 euro had overgemaakt ging door om meer geld van mij af te troggelen. Toen opeens had ik het door wat er gebeurde en heb ik het contact verbroken. Wel 50 euro kwijtgeraakt maar het was een goede leerschool.

Respondent 873587, betaald/verloren bedrag (€): 75. Beschrijving:

Een oplichter probeerde mijn laptop te kopen. Ik had op dat moment al betaald voor de verzendkosten. Nadat ik de bank in engeland had gebeld ontdekte ik dat het een scam was

Respondent 854788, betaald/verloren bedrag (€): 20. Beschrijving:

iemand vroeg om geld om terug te reizen naar huis en beloved om geld terug te overmaken, maar dat heeft hij niet gedaan. Ik heb hem io internet opgezocht en blijkt dat hij komt uit insteling

Respondent 885375, betaald/verloren bedrag (€): 1000. Beschrijving:

afpersing pikante fotos

3.4 Belangrijkste slachtofferschapsgebeurtenis

Elke respondent die slachtoffer was in 2020 beantwoordde aanvullende vragen over de belangrijkste slachtofferschapsgebeurtenis van 2020. Dat was de slachtofferschapsgebeurtenis waarbij het meeste geld is verloren (indien meerdere: de slachtofferschapsgebeurtenis waarvan het slachtoffer nog het meeste wist). In deze sectie worden deze aanvullende vragen geanalyseerd.

Er zijn in totaal 393 belangrijkste slachtofferschapsgebeurtenissen waarvoor antwoorden in deze sectie beschikbaar zijn. Dat is minder dan het aantal respondenten dat slachtoffer was in 2020 (n = 424). Dit komt omdat enkele respondenten de vragen in deze sectie beantwoordden voor een slachtofferschapsgebeurtenis die in de voorbewerking verwijderd is (terwijl zij nog wel een ander niet-verwijderd incident meemaakten).

Daarnaast waren er 5 respondenten die de vragen in deze sectie beantwoordden over een slachtofferschapsgebeurtenis die in de voorbewerking is hergecategoriseerd als een andere slachtofferschapsgebeurtenis terwijl de nieuwe categorie reeds een slachtofferschapsgebeurtenis bevatte. Deze respondenten gaven daarom antwoorden voor deze nieuwe categorie bij de standaardvragen per fraudecategorie (sectie 3.2), de specifieke vragen per fraudecategorie (sectie 3.3) en de vragen in deze sectie, maar dachten aan een verschillende gebeurtenis bij de vragen per fraudecategorie (secties 3.2 en 3.3; over de slachtofferschapsgebeurtenis reeds in de nieuwe categorie stond) en de vragen in deze sectie (over het hergecategoriseerde incident). Omdat sommige vragen in deze sectie vervolgvragen zijn bij de vragen per fraudecategorie, zijn de antwoorden van deze respondenten op de vragen in deze sectie niet meegenomen.

3.4.1 Chronologie

3.4.1.1 Welke maand(en)

Respondenten is gevraagd in welke maand(en) van 2020 de ervaring plaatsvond. Figuur 3.31 toont in welke maand de ervaringen startten.(Zie noot.)

Over het geheel aan incidenten is de verdeling over het jaar ongeveer gelijk. Investeringsfraude lijkt wat vaker voor te komen in de eerste helft van het jaar. Aankoopfraude lijkt een kleine piek te kennen in november en december, gevolgd door een dip in januari (en een piek in februari). Dit zou te maken kunnen hebben met aankopen rond de feestdagen.

Noot: 57 respondenten gaven niet aan wanneer deze ervaring plaatsvond. Zij maken geen deel uit van de statistieken in Figuur 3.31.

Figuur 3.31: In welke maand startte de ervaring (interactief)

3.4.1.2 Tijd tot besef van geldverlies

Respondenten die geld verloren zijn is gevraagd wanneer ze beseften dat ze hun geld verloren waren. Figuur 3.32 toont binnen hoeveel tijd dit besef kwam.

Besef lijkt of vrijwel direct, of na iets langere (maar niet extreem lange) periode te komen: veelal binnen 3 uur, of indien later na enkele dagen tot 3 maanden.

Figuur 3.32: Binnen hoeveel tijd besef van verlies (interactief)

3.4.2 Context van de ervaring

3.4.2.1 Privé/professioneel

Respondenten is gevraagd of de ervaring in een privé of professionele context plaatsvond (meerdere antwoorden mogelijk). Figuur 3.33 toont waar.

Veruit de meeste incidenten vonden in een privé context plaats. Bij phishing en spoofing liggen de aandelen van andere contexten wat hoger.

Figuur 3.33: Privé of professionele context (meerdere antwoorden mogelijk) (interactief)

3.4.2.2 Offline/online (verschillen)

Respondenten is gevraagd of de ervaring in een offline of online context plaatsvond. Figuur 3.34 toont waar.

Veruit de meeste incidenten vonden online plaats. Een belangrijke uitzondering hierop is goede-doelenfraude: daar vond het meerendeel offline plaats (56.7%). Dit zou te maken kunnen hebben met frauduleuze inzamelingen op straat en aan de deur.

Figuur 3.34: Offline of online context (interactief)

Er is gekeken of er verschillen zijn tussen slachtoffers van offline en online slachtofferschapsgebeurtenissen. Hiervoor zijn dezelfde multivariabele binaire logistische regressieanalyses gebruikt als onder 3.1.2.1, enkel nu met een afhankelijke variabele die aangeeft of een belangrijkste slachtoffersschapsgebeurtenis wel of niet online was (gebeurtenissen die zowel offline als online waren worden hierbij als online gezien). Deze analyses zijn uitgevoerd voor alle fraudecategorieën samen en per fraudecategorie.

Figuur 3.35 en 3.36 tonen alle effectgrafieken voor elk model (totaal en per fraudecategorie; ook niet-significante voorspellers getoond).

Voor het totaal aan fraudecategorieën geldt dat bij personen met met een hoger inkomen de belangrijkste slachtofferschapsgebeurtenis vaker online was (p = .013). Daarentegen zijn de belangrijkste slachtofferschapsgebeurtenissen van laagopgeleiden vaker online dan die van hoogopgeleiden (p = .028). Ook jongeren en niet-alleenstaanden rapporteerden (niet-significant) iets vaker een online gebeurtenis.

Bij aankoopfraude geldt dat de belangrijkste slachtofferschapsgebeurtenissen van vrouwen vaker dan die van mannen online waren (p = .007). Daarnaast waren de gebeurtenissen van personen met een hoger inkomen vaker online dan de gebeurtenissen van personen met een lager inkomen (p = .020). Alleenstaanden rapporteren ook vaker een online gebeurtenis (p = .037).

![]()

Figuur 3.35: Effectgrafieken van modellen van de kans dat een gebeurtenis online was (95% betrouwbaarheidsinterval) (interactief) (deel 1)

![]()

Figuur 3.36: Effectgrafieken van modellen van de kans dat een gebeurtenis onliine was (95% betrouwbaarheidsinterval) (interactief) (deel 2)

3.4.3 Dader(s)

Respondenten is gevraagd hoe ze contact hadden met de dader(s) bij deze ervaring (meerdere antwoorden mogelijk). Figuur 3.37 toont dit.

Niet geheel duidelijk is waarom 34.5% van de respondenten aangeeft geen contact te hebben gehad met de dader(s). Mogelijk interpreteren de respondenten ‘contact’ anders bedoeld was in de vraagstelling; bijvoorbeeld, als een respondent iets koopt op een website wordt dit niet als contact gezien. Het komt overigens voor dat er daadwerkelijk geen contact was met de dader(s): zo rapporteerde een respondent bij vriend-in-noodfraude dat door een kennis gevraagd werd om een urgente rekening te betalen; de kennis werd benaderd door een fraudeur die het verzoek doorgaf aan de respondent.

Figuur 3.37: Hoe contact met dader(s) (meerdere antwoorden mogelijk) (interactief)

Indien er contact was met de dader(s), is gevraagd of de dader(s) de respondent benaderden, of andersom. Figuur 3.38 toont dit.

Figuur 3.38: Benadering (interactief)

Indien er contact was met de dader(s), is gevraagd of de respondent de dader(s) in het echt (offline) heeft ontmoet bij deze ervaring (meerdere antwoorden mogelijk). Figuur 3.39 toont dit.

Figuur 3.39: Dader(s) in het echt ontmoet (meerdere antwoorden mogelijk) (interactief)

Respondenten is gevraagd of ze dachten dat de dader(s) hen opzettelijk geld hebben doen (proberen te) verliezen. Figuur 3.40 toont dit.

Figuur 3.40: Opzet van dader(s) (interactief)

Respondenten is gevraagd of ze wisten wie de dader(s) zijn. Figuur 3.41 toont dit.

Figuur 3.41: Bekend wie de dader(s) is (zijn) (interactief)

Indien respondenten wisten wie de dader(s) zijn, is gevraagd of ze de dader(s) al vóór de ervaring kenden. Figuur 3.42 toont dit.

Figuur 3.42: Dader(s) voor de ervaring gekend (interactief)

Indien respondenten wisten wie de dader(s) zijn, is gevraagd of de dader(s) man en/of vrouw waren. Figuur 3.43 toont dit.

Figuur 3.43: Dader(s) man/vrouw (interactief)

3.4.4 Vooraf opgevallen/besproken

3.4.4.1 Opgevallen dat iets niet klopte

Respondenten is gevraagd of hen vooraf (voor een mogelijke betaling/verlies van geld) is opgevallen dat er iets niet klopte. Figuur 3.44 toont dit.

Figuur 3.44: Vooraf opgevallen dat iets niet klopte (interactief)

Zo ja, is respondenten gevraagd te beschrijven wat hen is opgevallen. Hieronder wordt een selectie van antwoorden getoond.(Zie noot.)

Noot: Veel respondenten beschreven bij deze vraag zaken waaraan ze achteraf, na een betaling of verlies van geld, merkten dat ze zijn opgelicht (en dus niet zaken die hen vooraf opvielen).

Respondent 810501. Beschrijving:

Dat de persoon nog maar zo kort op [Marktplaats] stond en dat ze niets extra’s voeg voor de kaarten, maar slechts de kostprijs

Respondent 896502. Beschrijving:

dat deze nota niet voor mij bestemd was

Respondent 874295. Beschrijving:

Dat er geen kontakt te krijgen was met de zoon waarvoor betaald moest worden

Respondent 800289. Beschrijving:

Dat er geld naar iemand ging met een Poolse naam. Ik heb nog geprobeerd te bellen maar niemand nam op.

Respondent 871594. Beschrijving:

dat het bedrag belachelijk hoog was bij de afrekening, hebben we ook kenbaar gemaakt

Respondent 875217. Beschrijving:

Dat het te mooi was om waard te zijn

Respondent 853072. Beschrijving:

Dat hij maar geen marktplaats betaalverzoek [wilde] doen

Respondent 813250. Beschrijving:

dat mijn pas niet verlopen was dus dit klo[p]te helemaal niet

Respondent 808181. Beschrijving:

de hele situatie, maar de kosten waren laag en dus het risico ook. dus een gok genomen, helaas als resultaat dat het geld weg is en er geen product tegenover staan ;)

Respondent 850415. Beschrijving:

De reviews waren alleen in het Duits en konden niet met iDEAL betalen

Respondent 865972. Beschrijving:

De toenmalige boekhouder van het bedrijf wilde voor mijn aankoop al geen goedkeuring geven over de jaarcijfers.

Respondent 883296. Beschrijving:

Het feit dat op die website wel alle schoenen en maten beschikbaar waren vond ik al vreemd. Daarbij zag ik later spelfouten, rare opzet van de website.

3.4.4.2 Besproken met iemand

Respondenten ook gevraagd of ze vooraf (voor een mogelijke betaling/verlies van geld) de ervaring hebben besproken met iemand. Figuur 3.45 toont dit.

Figuur 3.45: Vooraf besproken met iemand (interactief)

Zo ja, is respondenten gevraagd aan te geven met wie ze de ervaring vooraf besproken hebben. Figuur 3.46 toont dit.

Figuur 3.46: Vooraf besproken met wie (meerdere antwoorden mogelijk) (interactief)

Voor iedereen met wie de ervaring vooraf besproken is, is gevraagd welke invloed dit had op de mogelijke betaling/verlies van geld. Figuur 3.47 toont dit. Bij positieve invloed werd er geen (of minder) geld betaald/verloren door de bespreking; bij negatieve invloed werd er wel (of meer) geld betaald/verloren door de bespreking.

Opvallend is dat regelmatig negatieve invloed wordt gerapporteerd: 20 maal zou het bespreken met persoonlijke relaties hebben geleid tot een betaling en/of geldverlies. Positieve invloed is zeer beperkt, maar omdat het hier een selectie van slachtofferschapsgebeurtenissen betreft ligt dat in de lijn der verwachting.

Figuur 3.47: Welke invloed bespreking vooraf had op een betaling/verlies van geld (interactief)

3.4.5 Preventie

3.4.5.1 Wie de ervaring had kunnen voorkomen

Respondenten is gevraagd of iemand de ervaring had kunnen voorkomen. Figuur 3.48 toont dit.

Figuur 3.48: Wie de ervaring had kunnen voorkomen (meerdere antwoorden mogelijk) (interactief)

Indien iemand de ervaring had kunnen voorkomen, is gevraagd te beschrijven hoe. Hieronder wordt een selectie van antwoorden getoond.

Een groot aantal respondenten gaf aan dat ze voorzichter hadden moeten handelen en zaken beter hadden moeten controleren, bijvoorbeeld door reviews te lezen:

Respondent 840036. Beschrijving:

Als ik beter oplette

Respondent 805819. Beschrijving:

Als ik de revieuws eerder had gelezen

Respondent 877017. Beschrijving:

Beter kunnen kijken naar de site waar ik de aankoop deed. Dan had ik het kunnen weten.

Respondent 866035. Beschrijving:

Beter lezen en research doen naar onlinebedrijf

Respondent 811518. Beschrijving:

Beter naar de recensies kijken

Respondent 816083. Beschrijving:

Beter nadenken. Nog sceptischer tegenover dat soort dingen staan.

Respondent 802342. Beschrijving:

Beter onderzoek te doen naar de app

Respondent 877880. Beschrijving:

beter op letten naar de site waarnaar je gelinkt wordt

Respondent 851641. Beschrijving:

Beter opletten als je iets besteld via internet.

Respondent 865047. Beschrijving:

Beter opletten en niet iedereen vertrouwen

Respondent 884335. Beschrijving:

Beter opletten tijdens het gesprek op straat. Me niet laten overrompelen.

Respondent 843853. Beschrijving:

Beter research moeten doen

Respondent 801962. Beschrijving:

beter reviews lezen voordat je ergens koopt doe ik normaal wel

Respondent 844990. Beschrijving:

Betere inschatting maken op basis van de bedrijfsinformatie en de schuldenaren. Hierna heb ik besloten niet meer te investeren in mensen zonder trackrecord van succesvolle bedrijven.

Respondent 800289. Beschrijving:

Ik had mijn schoonzoon moeten bellen of het verhaal klopte van de rekeningen

Verscheidene respondenten geven aan dat ze op hun gevoel hadden moeten vetrouwen:

Respondent 808181. Beschrijving:

beter naar je gevoel luisteren.

Respondent 817800. Beschrijving:

Op mijn instict afgaan en niet bestellen. Ik bestel normaal gesproken alleen op betrouwbare webshops, met veel reviews.

Respondent 850415. Beschrijving:

Door je onderbuik gevoel te volgen dat het niet klopt, te mooi om waar te zijn

Respondent 883296. Beschrijving:

Door op mijn gevoel te vertrouwen.

Respondent 847598. Beschrijving:

Luisteren naar je innerlijk gevoel.

Een aantal respondenten geeft aan dat het bespreken van de ervaring hen had kunnen helpen:

Respondent 822705. Beschrijving:

als mijn man tegen mij had gezegd maar ik wist het niet

Respondent 819971. Beschrijving:

Als mn ouders of mn broer me had uitgelegd wat er aan de hand was

Respondent 882861. Beschrijving:

Bespreking met mijn bank

Respondent 847595. Beschrijving:

met iemand erover te hebben

Respondent 847581. Beschrijving:

Met familie bespreken erover eerst voor investering.

Soms is de ervaring wel besproken met anderen, maar was dit tevergeefs in het voorkomen van fraude:

Respondent 865007. Beschrijving:

Door naar mijn partner te luisteren.

Ook komt het voor dat het bespreken met een ander juist tot slachtofferschap leidt:

Respondent 822960. Beschrijving:

Luisteren naar mijn eigen gevoel en niet naar mijn vriendin

Er zijn ook respondenten die aangeven dat anderen iets hadden kunnen doen:

Respondent 860784. Beschrijving:

De dief heeft ingebroken in het telefoonsysteem van de bank en het nummer “geleend” met alle ins en outs. In mijn scherm zag ik duidelijk het logo en nummer van de bank. De telefoonprovider en de bank hadden dit moeten beveiligen.

Respondent 801300. Beschrijving:

sterker controle vanuit marktplaats en scherper vanuit mij. Niet meteen betalen

Respondent 802568. Beschrijving:

Sociale bedrijf zal er strenger op moeten kijken

Respondent 871817. Beschrijving:

YouTube zou dit soort accounts gelijk moeten op sporen en blokken

Respondent 849852. Beschrijving:

Mogelijkheid om uw gegevens te beheren die de KVK over u kan delen

Respondent 836474. Beschrijving:

Ik ging ervanuit als iemand mocht adverteren op facebook dat dit dan wel in orde zou zijn

Respondent 879107. Beschrijving:

Garantie vanuit marktplaats op goede gebruikers die er al jaren op zitten ook verifiëren.

Respondent 861605. Beschrijving:

Als de bank alerte was geweest

Respondent 850390. Beschrijving:

door beter optreden van marktplaats en politie.

3.4.5.2 Betaling gestopt

Respondenten is gevraagd of, nadat er opdracht was gegeven tot een betaling, de betaling is gestopt door iemand. Figuur 3.49 toont dit.

Figuur 3.49: Betaling gestopt door iemand (interactief)

3.4.6 Achteraf gemeld/besproken

Respondenten is gevraagd met wie ze de ervaring achteraf (na een eerste betaling of verlies van geld) besproken hebben. Figuur 3.50 toont dit.

Figuur 3.50: Achteraf gemeld bij/besproken met wie (meerdere antwoorden mogelijk) (interactief)

3.4.7 Contact met politie

3.4.7.1 Wel contact met politie

Respondenten die contact opnamen met de politie is gevraagd hoe ze dit contact hebben ervaren (los van de uitkomst van het contact). Figuur 3.51 toont dit.

Figuur 3.51: Politiecontact hoe ervaren (interactief)

Hen is ook gevraagd wat ze verwachtten van het contact met de politie (meerdere antwoorden mogelijk). Figuur 3.52 toont dit.

Figuur 3.52: Verwachtingen van contact met politie (meerdere antwoorden mogelijk) (interactief)

Respondenten is gevraagd of er al een uitkomst was van hun contact met de politie. Indien ja is gevraagd hoe tevreden ze zijn met deze uitkomst. Figuur 3.53 toont dit.

Figuur 3.53: Tevredenheid uitkomst politiecontact (interactief)

Indien er een uitkomst was, is ook gevraagd of dit ertoe heeft geleid dat de respondent verloren geld heeft teruggekregen. Figuur 3.54 toont dit.

Figuur 3.54: Geld terug door politiecontact (interactief)

Respondenten zonder uitkomst is gevraagd hoe tevreden ze verwachtten te zijn met de toekomstige uitkomst van het contact met de politie. Figuur 3.55 toont dit.

Figuur 3.55: Verwachting tevredenheid uitkomst politiecontact (interactief)

Hen is ook gevraagd of ze verwachtten dat het politiecontact ervoor zou zorgen dat ze (de rest van) hun verloren geld terug zouden krijgen (indien ze nog niet al hun verloren geld terug hadden gekregen). Figuur 3.56 toont dit.

Figuur 3.56: Verwachting geld terug door politiecontact (interactief)

Aan alle respondenten die contact opnamen met de politie is gevraagd of ze dit opnieuw zouden doen als hen een soortgelijke ervaring zou overkomen. Figuur 3.57 toont dit.

Figuur 3.57: Opnieuw politiecontact bij soortgelijke ervaring (interactief)

Respondenten die antwoordden dat ze niet opnieuw contact zouden opnemen met de politie is gevraagd te beschrijven waarom. Hieronder wordt een selectie van antwoorden getoond.

Respondent 824179. Beschrijving:

Omdat de politie toch niks doet

Respondent 842331. Beschrijving:

Er wordt toch niets meegedaan dus de moeite niet waard

Respondent 844638. Beschrijving:

Politie gaat niet voor 45 euro iets doen alleen als er meer aangifte komen

Respondent 867269. Beschrijving:

Polietie doet niets met internetoplichting behalve als er tientallen aangiften zijn

Respondent 878692. Beschrijving:

Omdat je helemaal niets hoort.

Respondent 860784. Beschrijving:

Ze doen er niets mee en informeren slachtoffers gewoon helemaal niet. De aangifte ligt waarschijnlijk op die bewuste grote stapel die nooit meer wordt behandeld en uiteindelijk wordt vernietigd.

Respondent 844232. Beschrijving:

wordt toch niet geholpen omdat ze dat niet kunnen/mogen

Respondent 863128. Beschrijving:

Omdat de politie er geen verder onderzoek naar doet

3.4.7.2 Geen contact met politie

Respondenten die geen contact opnamen met de politie is gevraagd waarom ze dit niet deden. Figuur 3.58 toont dit.

Figuur 3.58: Waarom geen contact opgenomen met politie (meerdere antwoorden mogelijk) (interactief)

Hieronder wordt een selectie van antwoorden onder de ‘anders’-optie getoond.

Respondent 800201. Beschrijving:

Valt niet te bewijzen

Respondent 801599. Beschrijving:

ik had zwart betaald

Respondent 803356. Beschrijving:

er was geen bewijs van oplichting

Respondent 805096. Beschrijving:

de zaak is nog lopend

Respondent 829167. Beschrijving:

Wel geprobeerd, maar aangifte formulier was niet helemaal geschikt voor dit geval. Ik moet de politie zelf nog bellen.

Respondent 834266. Beschrijving:

helaas worden wij bij ons op de zaak regelmatig hiermee geconfronteerd en hebben we ons hierop ingericht

Respondent 836877. Beschrijving:

Door een fout tijdens het proces

Respondent 844406. Beschrijving:

Volgens de regels hebben ze goed gehandeld, alleen geen waar voor je geld

Respondent 856106. Beschrijving:

Omdat ik het direct zelf mede bank contact had opgenomen waardoor er meteen actie is ondernomen.

Respondent 867355. Beschrijving:

ik had T-Mobile laten weten, leek voldoende, geen advies van hun om politie te bellen

Respondent 871594. Beschrijving:

Het bedrijf is nagenoeg niet vindbaar, geen telefoon, werkt onder 10-tallen namen, geen kvk, geen verblijfplaats, opereren door heel nederland

Respondent 881362. Beschrijving:

het bedrijf in kwestie kwam uit Rusland, ik denk dat daarom aangifte weinig zin zou hebben

Respondent 892443. Beschrijving:

perfect afgehandeld door de bank

Respondent 894063. Beschrijving:

heeft geen enkele zin, want valt niet onder openbare orde en veiligheid.

3.4.8 Geld terugkrijgen

3.4.8.1 Bezig met geld terugkrijgen

Indien respondenten nog niet (al) hun verloren geld terug hadden gekregen, is hen gevraagd of ze proberen of geprobeerd hebben (de rest van) hun geld terug te krijgen. Figuur 3.59 toont dit.

Opvallend is dat ongeveer 40% van de respondenten niet begonnen is met het proberen van geld terugkrijgen en hier ook niet aan begint. Dit kan te maken hebben met de relatief lage bedragen waar het vaak om draait. Ook kan het zo zijn dat veel respondenten denken onsuccesvol te zullen zijn in het terugkrijgen van geld.

Figuur 3.59: Bezig om geld terug te krijgen (interactief)

3.4.8.2 Moeilijkheid terugkrijgen geld

Respondenten die al (een gedeelte van) hun geld terug hadden gekregen is gevraagd hoe moeilijk dit was. Figuur 3.60 toont dit.

De moeilijkheid is gelijkmatig verdeeld over de antwoordopties. Bij investeringsfraude valt te zien dat het relatief moeilijker was om geld terug te krijgen. Bij aankoopfraude is juist te zien dat het daarbij wat vaker ‘zeer makkelijk’ is: dit heeft mogelijk te maken met de mogelijkheid voor het gebruik van veilige betaalmethoden bij internetaankopen (bijv. PayPal).

Figuur 3.60: Hoe moeilijk het was om geld terug te krijgen (interactief)

Respondenten die al (een gedeelte van) hun geld terug hadden gekregen is ook gevraagd of (het dreigen met) aangifte en/of juridische stappen hiervoor nodig was. Figuur 3.61 toont dit.

De resultaten hier sluiten aan bij die over de moeilijkheid: bij investeringsfraude waren juridische stappen vaker nodig dan niet (let wel: een verschil van 1 respondent). Bij aankoopfraude was het bijna nooit nodig.

Figuur 3.61: (Dreigen met) juridische stappen/aangifte nodig om geld terug te krijgen (interactief)

3.4.9 Impact

3.4.9.1 Terugdenken

Respondenten is gevraagd hoe vaak ze terugdenken aan de ervaring (buiten de vragenlijst). Figuur 3.62 toont dit.

Respondenten denken betrekkelijk weinig terug aan hun ervaringen. Voor categorieën met grotere verliezen, zoals investeringsfraude, wordt wat vaker teruggedacht aan de ervaring dan bij categorieën met kleinere verliezen, zoals aankoopfraude. Ook aan datingfraude lijkt wat vaker te worden teruggedacht, met enkele ‘heel vaak’-antwoorden; goed denkbaar is dat deze fraudevorm emotioneel meer teweeg brengt.

Figuur 3.62: Terugdenken aan de ervaring (interactief)

3.4.9.2 Impact gehad/huidige impact

Respondenten is gevraagd hoeveel impact de ervaring heeft gehad op hun leven. Figuur 3.63 toont dit.

Figuur 3.63: Impact gehad op leven (interactief)

Respondenten is gevraagd hoeveel huidige impact de ervaring heeft op hun leven. Figuur 3.64 toont dit.

In lijn met de antwoorden over het terugdenken geldt hier dat de impact op levens van de respondenten relatief laag is. Maar liefst 56.2% geeft aan dat de ervaring geen huidige impact heeft op hun leven.

Figuur 3.64: Huidige impact op leven (interactief)

3.4.9.3 Zelfverwijt

Respondenten is gevraagd in hoeverre ze het zichzelf kwalijk nemen dat ze geld zijn verloren/hebben betaald. Figuur 3.65 toont dit.

Figuur 3.65: Zelfverwijt betaling/verlies van geld (interactief)

3.4.9.4 Klachten en problemen

Respondenten is gevraagd of ze financiële problemen, mentale klachten, lichamelijke klachten of problemen in hun sociale relaties (hebben) ervaren door de ervaring. Figuren 3.66, 3.67, 3.68 en 3.69 tonen dit.

Net als uit de voorgaande vragen komt hieruit het beeld naar voren dat de impact van de ervaringen voor de meeste respondenten relatief mild is geweest. De meeste respondenten kampen niet met problemen en hebben die ook nooit ervaren. Slechts enkele respondenten ervaren nog steeds problemen.

Figuur 3.66: Financiële problemen door de ervaring (interactief)

Figuur 3.67: Mentale klachten door de ervaring (interactief)

Figuur 3.68: Lichamelijke klachten door de ervaring (interactief)

Figuur 3.69: Problemen in sociale relaties door de ervaring (interactief)

Bekeken is of het (hebben) ervaren van problemen afhangt van of een gebeurtenis offline of online was en van hoeveel geld is verloren. Dit is gedaan met multivariabele binaire logistische regressieanalyses (afhankelijke variable: op enig moment door de ervaring problemen ervaren [nee = 0; ja = 1]; voorspellers: offline/online context [0 = offline, 1 = online; gebeurtenissen die zowel offline als online waren worden hierbij als online gezien] en aantal hele euro’s verloren [continu met plateau van 500(Zie noot over het plateau onder 3.4.7.)]). Deze analyses zijn voor de vier typen problemen uitgevoerd, voor alle fraudecategorieën samen en per fraudecategorie. Figuren 3.70, 3.71, 3.72 en 3.73 tonen de effectgrafieken voor elk model.

Te zien valt dat bij het totaal aan fraudecategorieën de kans op het ervaren van financiële, mentale, fysieke en sociale problemen samenhangt met de hoogte van het geldverlies (viermaal p < .001); bij hoger geldverlies is de kans op het ervaren van problemen groter. Bij aankoopfraude is dit specifiek ook te zien voor mentale en fysieke problemen. Of een gebeurtenis offline of online was lijkt geen invloed te hebben op de problemen die respondenten ervaren.

![]()

Figuur 3.70: Effectgrafieken van modellen van financiële problemen (95% betrouwbaarheidsinterval) (interactief)

![]()

Figuur 3.71: Effectgrafieken van modellen van mentale problemen (95% betrouwbaarheidsinterval) (interactief)

![]()

Figuur 3.72: Effectgrafieken van modellen van fysieke problemen (95% betrouwbaarheidsinterval) (interactief)

![]()

Figuur 3.73: Effectgrafieken van modellen van sociale problemen (95% betrouwbaarheidsinterval) (interactief)

3.4.9.5 Onopgeloste problemen

Respondenten is gevraagd of er nog onopgeloste problemen waren door de ervaring. Figuur 3.74 toont dit.

Figuur 3.74: Onopgeloste problemen door de ervaring (interactief)